あなたに必要な備えはどれ?

生前に準備をしておきたい

5つの対策

対策その1

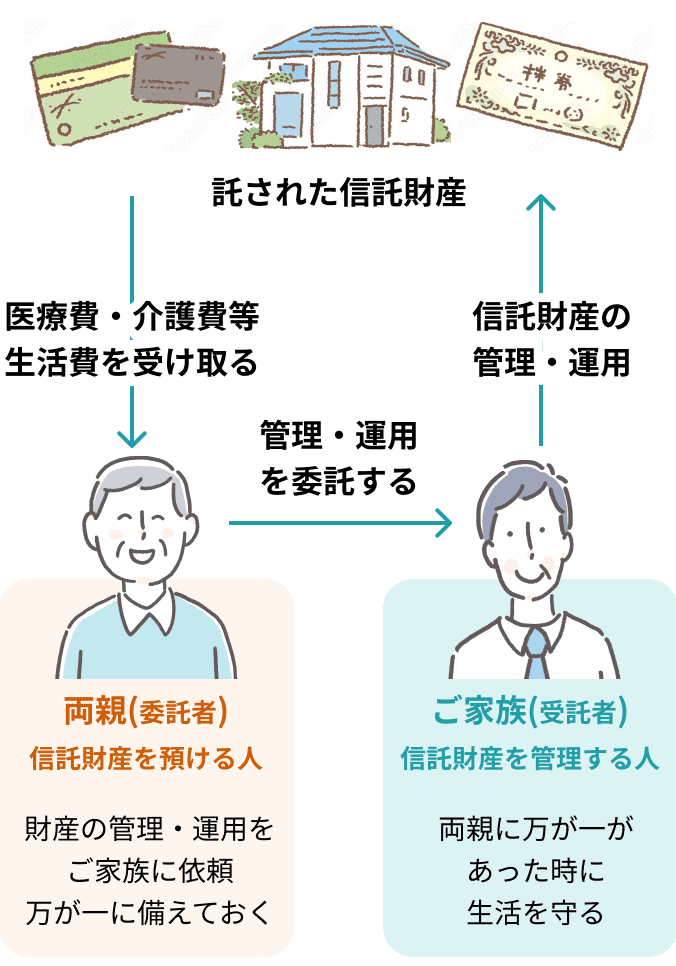

資産凍結対策とは

「認知症による資産凍結」

対策のポイント

- 認知症になり意思能力を完全に喪失すると、契約行為ができなくなる

- 銀行では、預金を引き出せない・定期預金を解約できない(口座凍結)が発生

- 不動産でも、自宅を売却できない・賃貸に出せないなどが発生

- 他にも、株式などの売買ができない・生前の相続対策ができないなど

- 完全に認知症になる前に、家族信託を活用して「認知症による資産凍結」から親の財産を守ることが重要

家族信託で

親の財産を家族で守る

家族信託とは「認知症による資産凍結」を防ぐ法的制度です。

親の財産を子に託す(信託する)ことで、子が親のために財産の管理を行うことができる制度です。

対策その2

おひとりさまサポートとは

お子様がいらっしゃらない方や、遠方にご家族がいらっしゃる、家族と疎遠であるなどの理由から、すぐに頼れる家族がいない「おひとりさま」の方は少なくありません。

家族の代わりにおひとりさまに寄り添う「おひとりさまサポート」を活用することで、将来への不安に備えることができます。

こんな不安は

ありませんか?

- 自宅で急に倒れたら誰が助けてくれるんだろう?

- 認知症になったら、誰がお金の管理をしてくれるんだろう?

- 施設や病院に入るときに、誰が身元保証人になってくれるんだろう?

- 自分の葬儀は誰がしてくれるんだろう?

- お墓には誰が入れてくれるんだろう?

「おひとりさまサポート」

を活用することで、

「ずっと安心」の暮らしを

実現することができます。

1 見守り

万が一のことに備えて私たちが見守りサポートをします。見守りシステムの救急連絡先への就任、定期的な健康状態の確認などを行い、必要な場合は介護事業者や病院などと連携をします。

2 身元保証

病院への入院・施設入所の際に、身元保証人(身元引受人)を条件とされる場合が多くあります。身内はいるが疎遠で頼みにくいという場合は、私たちが身元保証人になります。

3 生活事務支援

家族に代わって、病院の入退院手続き、介護施設への入退所手続き、役所への手続き、その他付随する生活事務のサポートをします。

4 財産管理

長期入院、介護施設への入居、身体に不自由があり出歩けない場合などに、預金の管理や代理人として預金引出し・支払いなどを行います。管理の状況は定期的にご報告をしますので安心です。

5 任意後見

将来認知症になった時のために、後見人になる人を決めておく契約です。生活、療養看護、財産管理などについてあらかじめ希望を任意後見契約に定めて頂き、私たちが後見人として終身サポートをします。

6 尊厳死宣言書

病気が「不治かつ末期」になったときに、自分の意思で死期を延ばすだけに過ぎない延命措置はしてほしくないという意思を表示するための宣言書のことをいいます。この宣言書を書いて担当医師に引き渡しをします。

7 死後事務支援

亡くなった後、知人への連絡・お葬式・納骨・遺品整理・各種解約手続き等、遺言や後見ではカバーできないことを死後事務委任契約を作成し委任を頂きます。最後まで私たちが寄り添いサポートします。

8 遺言書作成

お亡くなりになった後のご自身の「財産」を誰に承継されるかについて自分の意思を残しておくことができます。遺言書は法定相続分より優先され、ご自身の希望のとおり遺贈、寄付等をすることができます。(遺留分を除く)

対策その3

遺産分割対策とは

ご家族、ご親族である相続人同士が遺産を巡って争うことのないようにすることは、とても重要です。

相続発生時に「誰に」「何を」「どれだけ」残すのかを決め、遺言書を作成することがおすすめです。

遺言書がない場合、相続人全員で遺産分割協議を行い分割方法等を決めることになり、時には争相続(あらそうぞく)が発生することもあります。

遺言書が必要なのは

どんな時?

- 子どもがいないので、全財産を配偶者に相続させたい

-

相続人以外に財産を相続させたい人がいる

・孫や子どもの配偶者に相続させたい。

-

子どもに均等に相続することができない

・同居中の子どもに不動産を相続させたい。

・事業を長男に継がせるため長男に多くの財産を相続させたい。

・老後の世話をしてくれる子どもに多くの財産を相続させたい。 等 - 相続人が多い、相続人同士の仲が良くない

- 社会貢献のため寄付したい

『遺言の遺し方』は

なんでもいいの?

遺言書の種類、作り方は法律で

定められています

それ以外の方法で作成されたものや口頭で言ったのみでは無効になり効力が生じません。

遺言については、主なものとして次の2種類がありますので、その特徴をご紹介します。

| 公正証書遺言 | 自筆証書遺言 | |

|---|---|---|

| 内容 | 遺言者の意思を伝えられた公証人が書き、遺言者・公証人と2人以上の証人が、内容を承認して署名・捺印した遺言 | 遺言をする本人が書き、捺印した遺言 |

| メリット |

・公文書として、強力な効力を持つ ・遺言の内容を公証人がチェックしてくれる ・裁判所の検認手続きがいらない |

・費用はほとんどかからない ・手軽にいつでも書ける ・誰にも知られずに作成できる |

| デメリット |

・費用がかかる ・証人が必要 ※成年者であることが必要で、推定相続人やその配偶者、ならびに直系血族はなれない |

・紛失や偽造の可能性がある ・裁判所の検認手続きが必要 ・遺言書の内容によっては無効になることもある |

| 内容 | |

|---|---|

| 公正 証書 遺言 |

遺言者の意思を伝えられた公証人が書き、遺言者・公証人と2人以上の証人が、内容を承認して署名・捺印した遺言 |

| 自筆 証書 遺言 |

遺言をする本人が書き、捺印した遺言 |

| メリット | |

|---|---|

| 公正 証書 遺言 |

|

| 自筆 証書 遺言 |

|

| デメリット | |

|---|---|

| 公正 証書 遺言 |

|

| 自筆 証書 遺言 |

|

※自筆証書遺言書保管制度について

自筆証書遺言書保管制度は、自身で作成した遺言書を法務局が保管する制度です。

紛失や消失、改ざんや隠匿のおそれがなく、遺言者の死後に法務局が相続人に遺言書の保管を通知します。

対策その4

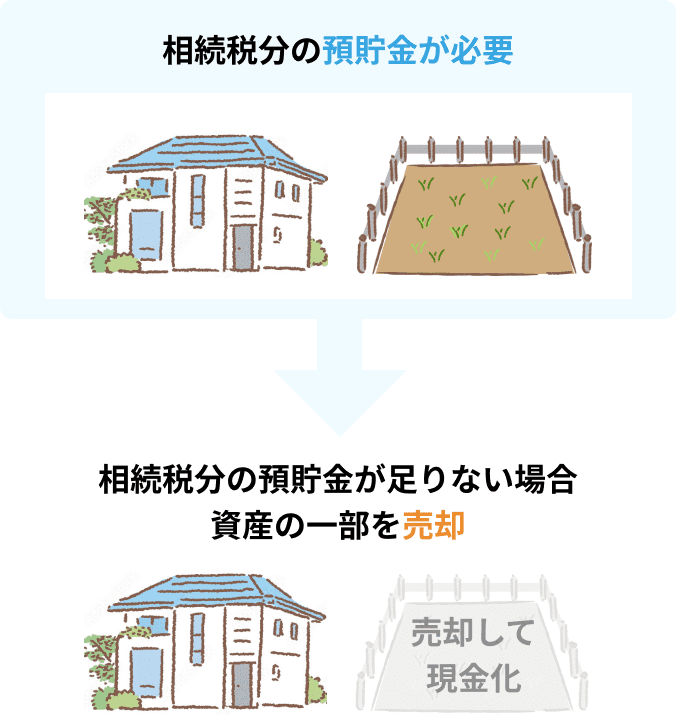

納税資金対策とは

相続税の納税は、原則として現金で一括納付することが必要となり、相続が発生してから10ヵ月以内には、その資金を準備しておくことが必要となります。

相続後の納税で困らないために、納税資金の対策をしましょう。

例えば建物と土地を

相続した場合

対策その5

相続税対策とは

どんなものが

相続財産になるの?

現金や預貯金

土地・建物等の

不動産

株式等の

有価証券

賃借権・特許権・

著作権等の権利

借入金・未払金等の

債務

ご自身の相続財産と

相続税を

踏まえた対策が

必要です。

-

相続人を受取人に指定した保険に加入しておく

生命保険は原則、受取人固有の財産であり、早期に納税資金等を確保できます。

-

予め相続税の課税対象となる財産を減らし、相続税の金額を抑える対策

たとえば、予めお子様等に財産を移転する贈与を活用するケース

-

法定相続人の人数を把握する

生命保険の死亡保険金は、法定相続人1人当たり500万円までが非課税となる優遇措置があります。

無料相談フォームはこちら