家族信託を利用した際、税務署への書類提出が必要な場合についてご存知でしょうか。

この記事では、どのような場合に税務署への届出が必要なのか、どの税務署に届け出るのか、届出すべき書類の書き方などについて解説します。

要約

- 家家族信託を利用した際、受託者は税務署に書類を提出する必要がある

- 書類は信託の計算書、信託の計算書合計表、受益者別調書、受益者別調書合計表の4種類

- 信託の計算書・信託の計算書合計表は年に一回、受託者の居住地を管轄する税務署に提出する

- 受益者別調書・受益者別調書合計表は信託の開始・変更・終了時に受託者の居住地を管轄する税務署に提出する

- 受託者の業務についてお困りの際は、お気軽に専門家にご相談を

家族信託をご検討中の方へ

家族信託の「おやとこ」では、

無料相談を受付中です。

「我が家の場合はどうするべき?」

「具体的に何をしたら良い?」

などお気軽にご相談ください。

年間1万件以上のお問い合わせに対応中。 サービス満足度96%の「おやとこ」が真心を込めて丁寧にご対応します。

無料で相談する

無料で相談する

目次

提出する書類の種類

家族信託を利用した際、税務署に提出する必要がある書類は

「信託の計算書」「信託の計算書合計表」「信託に関する受益者別(委託者別)調書」「信託に関する受益者別(委託者別)調書合計表」 の4種類があります。

それぞれの提出先・提出者などを確認しましょう。

「信託の計算書」「信託の計算書合計表」

「信託の計算書」は、前年の信託財産の状況等を記載し、税務署に年一回提出する書類 です。

受託者が管理・把握している収益を税務署に報告するために提出します。

提出する期間は家族信託契約中、提出する義務を負うのは家族信託契約の受託者 です。(所得税法 第227条)

提出先は、受託者が居住しているエリアを管轄する税務署です。

ただし、受託者の住所が日本にない場合は、日本の最後の住所地等を管轄する税務署に提出することになります。

「信託の計算書」と「信託の計算書合計表」は共に提出します。

「信託の計算書合計表」は受益者が複数いる場合、表紙の役割も担う書類です。

「信託に関する受益者別(委託者別)調書」「信託に関する受益者別(委託者別)調書合計表」

「信託に関する受益者別(委託者別)調書」は、信託財産の種類・所在場所・価額等を記載し税務署に提出する書類 です。

家族信託の契約開始時や、信託の変更時(権利内容、受益者の交代)、家族信託契約終了時に受託者 が提出義務を負います。(相続税法第59条第3項)

提出先は、受託者が居住しているエリアを管轄する税務署です。

ただし、受託者の住所が日本にない場合は、日本の最後の住所地等を管轄する税務署に提出することになります。

「信託に関する受益者別(委託者別)調書」「信託に関する受益者別(委託者別)調書合計表」は共に提出します。

税務署への届出の要否

どのような場合に税務署への届出を行わなければならないのでしょうか。

親の財産を子に信託し、親が委託者(兼受益者)、子が受託者となる事例で説明します。

1. 信託開始時点

受益者別調書・受益者別調書合計表

原則:提出不要(自益信託)

例外:提出必要(他益信託)、ただし信託財産の価額が50万円以下なら提出を免除される

家族信託を始めたタイミングで税務署への届出が必要となるケースは非常にまれです。

ただし、信託契約が以下の条件を満たす場合、信託を始めた月の翌月末までに、「信託に関する受益者別(委託者別)調書」「信託に関する受益者別(委託者別)調書合計表」の提出が必要になります。

信託契約開始時に受益者別調書・受益者別調書合計表の提出が求められる場合

- 委託者と受益者が別人として定められている場合(他益信託)

- 信託財産の価額が50万円を超える場合

ポイントは信託開始時点で「受益者」が誰になるかという点です。

ほとんどの場合、家族信託は、委託者=受益者のいわゆる「自益信託(じえきしんたく)」として利用されるため、税務署への届出義務は免除されていますが、委託者と受益者が別人の場合は「受益者別調書」 の提出が必要になります。

2. 信託期間中(毎年)

信託の計算書・信託の計算書合計表

期限:毎年1月31日まで(罰則規定あり)

条件:1年間の信託財産に係る収益の合計額が3万円以上

(計算期間は1年未満は1万5千円以上)

信託がスタートした後、届け出が必要となるケースがあります。

それは、信託財産から収益が発生する場合 です。

信託財産が、賃貸アパートや、貸駐車場等の収益を生む財産である場合、受託者(子)には税務署に対し、「信託の計算書」「信託の計算書合計表」を提出する義務が課せられます。

期限以内に提出しなかった場合、罰則規定もあります。

信託財産の収益については、収益を受け取る受益者(親)が確定申告書を提出しますが、それとは別に、受託者も信託の計算書を提出する 必要があります。

信託財産から生じた収益の額が少なく、収益が年間通して3万円(計算期間が1年に満たない場合は1万5千円)に満たない場合には、届出は不要です。

受益者が確定申告で提出する書類

受益者の確定申告書・「不動産所得に関する明細書」

「不動産所得に関する明細書」とは以下の2つを指す

(1) 通常の不動産所得に関する書類

(収支内訳表、青色申告決算書など)

(2) 信託から生じる不動産所得に係る明細書

(信託不動産に関する賃貸料や減価償却費、借入金等を記載したもの)

※ 受益者複数の信託契約を持っているか、信託財産と自己所有の不動産が混在する場合、それぞれの信託契約や所有形態に応じて損益を計算した明細書を作成し提出する

「信託の計算書」「信託の計算書合計表」を提出するのは受託者ですが、受益者には確定申告を行う必要があり、

「確定申告書」・「不動産所得に関する明細書」の提出が必要 です。

委託者兼受益者は利益を受け取るため、所得税の課税対象となるためです。

3. 家族信託の変更時(受益者交代や契約内容の変更の際)

受益者別調書・受益者別調書合計表

期限:変更があった月の翌月末まで(罰則規定あり)

条件:信託に関する権利の内容に変更があった場合や受益者が交代した場合

かつ 受益者別に評価した信託財産の相続税評価額が50万円超の場合

信託期間中にも受託者が税務署に「信託に関する受益者別(委託者別)調書」の提出を求められる時があります。

信託に関する権利の内容に変更があった場合や、受益者が交代した場合(受益権という受益者の権利が譲渡された場合等)に、信託の変更があった月の翌月末までに提出します。

ただし、受益者別に評価した信託財産の相続税評価額が50万円以下の場合には提出する必要はありません。

4. 家族信託が終了した場合

家族信託は委託者(兼受託者)の死亡や、信託契約の終了時期の到来により終了することがあります。

(1)受益者(親)が死亡し家族信託が終了した場合

受益者別調書・受益者別調書合計表

期限:信託契約が終了した月の翌月末まで(罰則規定あり)

条件:受益者死亡で信託が終了し信託財産が受益者以外に帰属

かつ 受益者別に評価した信託財産の相続税評価額が50万円超の場合

受益者(親)が死亡した場合には、受託者(子)は、税務署に対し、「信託に関する受益者別(委託者別)調書」「信託に関する受益者別(委託者別)調書合計表」を提出します。

受益者(親)が死亡すると相続が発生しますので、税務署は受託者に対し、相続が発生した事実を報告させるという義務を課しているわけです。

ただし、受益者別に評価した信託財産の相続税評価額が50万円以下の場合、提出する必要はありません。

(2)受益者(親)が死亡以外で家族信託が終了する場合

受益者別調書・受益者別調書合計表

期限:信託契約が終了した月の翌月末まで(罰則規定あり)

条件:信託が終了し信託財産が受益者以外に帰属

かつ 受益者別に評価した信託財産の相続税評価額が50万円超の場合

家族信託契約で、家族信託の期間が10年と定められている場合など、信託終了時期が決まっている場合もあります。

このケースで受益者(親)の存命中であり、信託財産が受益者(親)に戻るルールとなっていれば、税務署への届出は必要ありません。

しかし、信託財産が親(受益者)以外に帰属するルールが定められている場合で、その財産の価額が50万円を超える場合は「受益者別調書」の提出が必要となります。

また、家族信託が終了した後の信託財産の取り扱いについて、こちらの記事『家族信託終了後の信託財産は誰に受け継がれるか?わかりやすく解説します!』で解説していますのでご参照ください。

家族信託について

詳しく知りたい方へ

家族信託の「おやとこ」では、無料相談

を受付中です。

家族信託について、「何から考えるべき?」 「具体的に何をしたら良い?」 などお気軽にご相談ください。

年間1万件以上のお問い合わせ

に対応中。 サービス満足度96%

の「おやとこ」が真心を込めて丁寧にご対応します。

無料で相談する

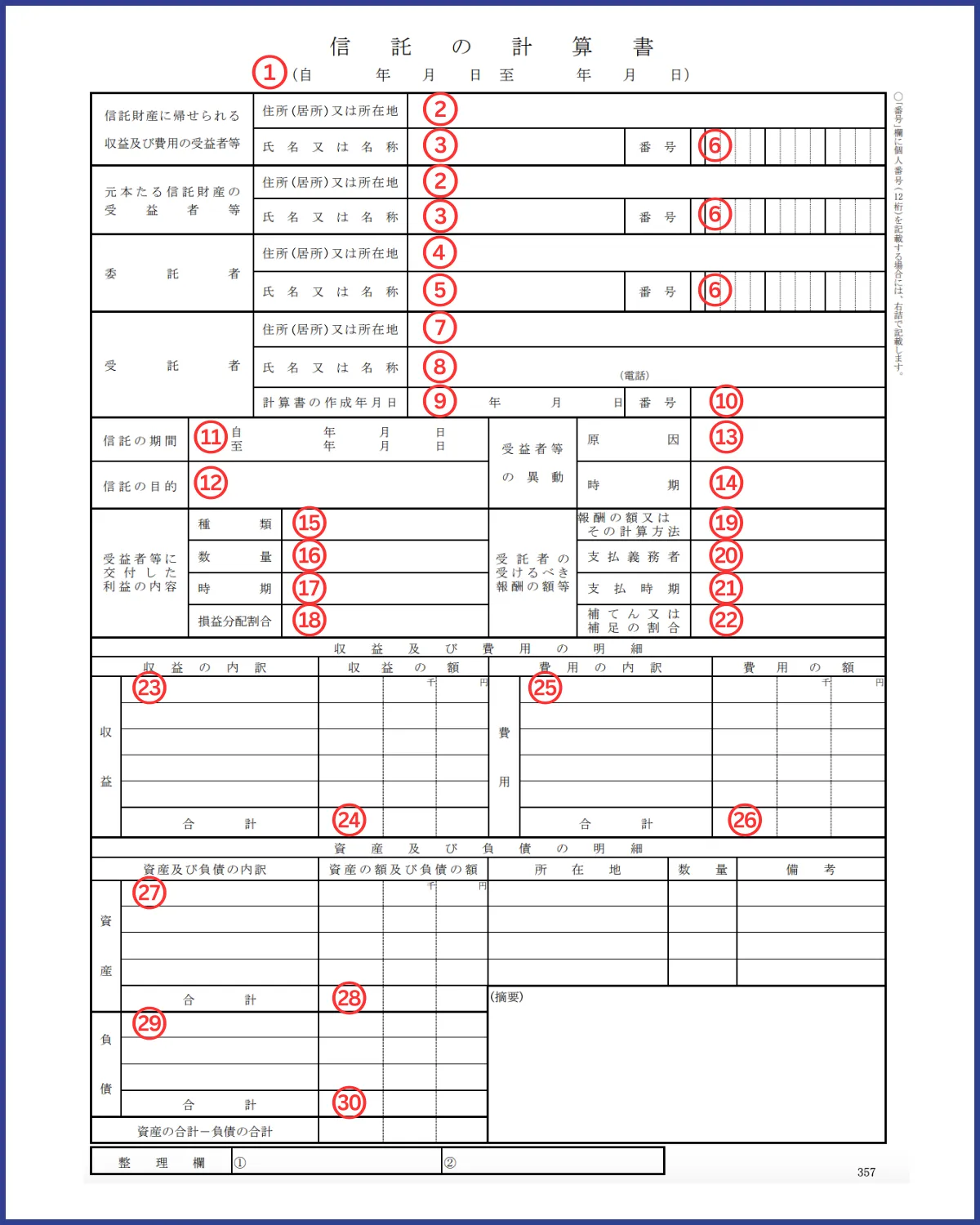

「信託の計算書」の書き方

「信託の計算書」のひな形

先ほど解説した「信託期間中(毎年)」に提出が必要となる「信託の計算書」は、次のような様式に必要な事項を記入し作成します。

様式は、税務署のホームページからpdfファイルをダウンロードできます。

提出先と提出時期

「信託の計算書」は提出先の税務署の管轄と提出時期が定められています。

提出先

受託者が居住しているエリアを管轄する税務署

受託者の住所が日本にない時には、日本の最後の住所地等を管轄する住所地に提出します。提出時期

実際に信託財産から収益があった年の翌年の1月1日~1月31日までの間

記入方法(例)

「信託の計算書」の書き方は以下の通りです。①〜㉚の項目について解説します。

上記の信託計算書のひな形に記載した番号毎に説明をしていきますので、見比べながらご覧ください。

| 記入欄 | 記載内容 |

|---|---|

| ①欄 | 届出を行うべき収益が発生した年 例)令和3年の収入について届出を行う場合 自 令和3年1月1日 至 令和3年12月31日 |

| ②欄 | 受益者の住所 |

| ③欄 | 受益者の氏名 |

| ④欄 | 委託者の住所 |

| ⑤欄 | 委託者の名前 |

| ⑥欄 | 該当する方のマイナンバー ※通常の家族信託では、「信託財産に帰せられる収益及び費用の受益者等」 「元本たる信託財産の受益者等」 「委託者」が同一人物なので、受益者の住所氏名を3回記載することになります。 |

| ⑦欄 | 受託者の住所を記載 ※受託者の住所が日本にない場合、国外における住所 |

| ⑧欄 | 受託者の氏名を記載 |

| ⑨欄 | この書面を作成した日付を記載 |

| ⑩欄 | 受託者のマイナンバーを記載 |

| ⑪欄 | 信託の開始時期と終了時期 ※終了時期が、「受益者が死亡するまで」と定められている場合 「年月日」の記載を二重線で消し「受益者が死亡するまで」と記載します。 |

| ⑫欄 | 家族信託の契約で定めた信託の目的 ※長くなって書ききれない場合は、「受益者の生活支援」や、「受益者の不動産の管理」など、信託の目的を要約した記載でも問題ありません。 |

| ⑬欄 | 該当年度に受益者が変わるような事情があった場合、その原因 例)相続、受益権の贈与、受益権の売買 |

| ⑭欄 | ⑬の事情が発生した日付 |

| ⑮欄 | 該当年度に受益者に交付した財産(受託者から受益者に支払われた金銭等)の種類 例1) 収益不動産の家族信託 家賃収入を受益者に交付するため、「金銭」と記載します。 例2) 家電を購入するための「金銭」を交付した時 受託者が受益者に金銭を交付しているため「金銭」と記載します。 例3) 家電を購入し交付した時 計算書には特に記載しません |

| ⑯欄 | ⑮で記載した財産の金額や量 |

| ⑰欄 | ⑮で記載した財産の交付があった時期 |

| ⑱欄 | こちらは、家族信託においては、空欄で提出します |

| ⑲欄 | 受託者が信託報酬を受け取った場合は、その額 |

| ⑳欄 | 報酬の支払い義務者 ※信託財産から支出した場合には「信託財産」と記載 |

| ㉑欄 | 報酬の支払い時期 |

| ㉒欄 | こちらは、家族信託においては、空欄で提出します |

| ㉓欄 | 信託財産から生じた収入 ※不動産信託の場合「確定申告の収支内訳書」の収入と同様の内容を記載 例) 賃貸料、礼金・権利金・更新料、名義書換料 その他 ただし、確定申告は所有する財産すべてについて記載を要するが、 「信託の計算書」には信託財産のみを記載することに注意 |

| ㉔欄 | 金額の合計 |

| ㉕欄 | 信託財産から生じた費用 ※不動産信託の場合「確定申告の収支内訳書」の費用と同様の内容を記載 例) 給料賃金、減価償却費、貸倒金、地代家賃、借入金利子等 ただし、確定申告は所有する財産全てについて記載を要するが、 「信託の計算書」には信託財産のみを記載することに注意 |

| ㉖欄 | 金額の合計 |

| ㉗欄 | 資産とその価額、所在場所、数量 ※原則:「価額」はその財産を取得した時の価格を記載 例外:減価償却をする財産の場合には、減価償却後の価額を記載 |

| ㉘欄 | 金額の合計 |

| ㉙欄 | 借入金等がある場合は、その借入先と借入金額 |

| ㉚欄 | 資産から負債を引いた金額 |

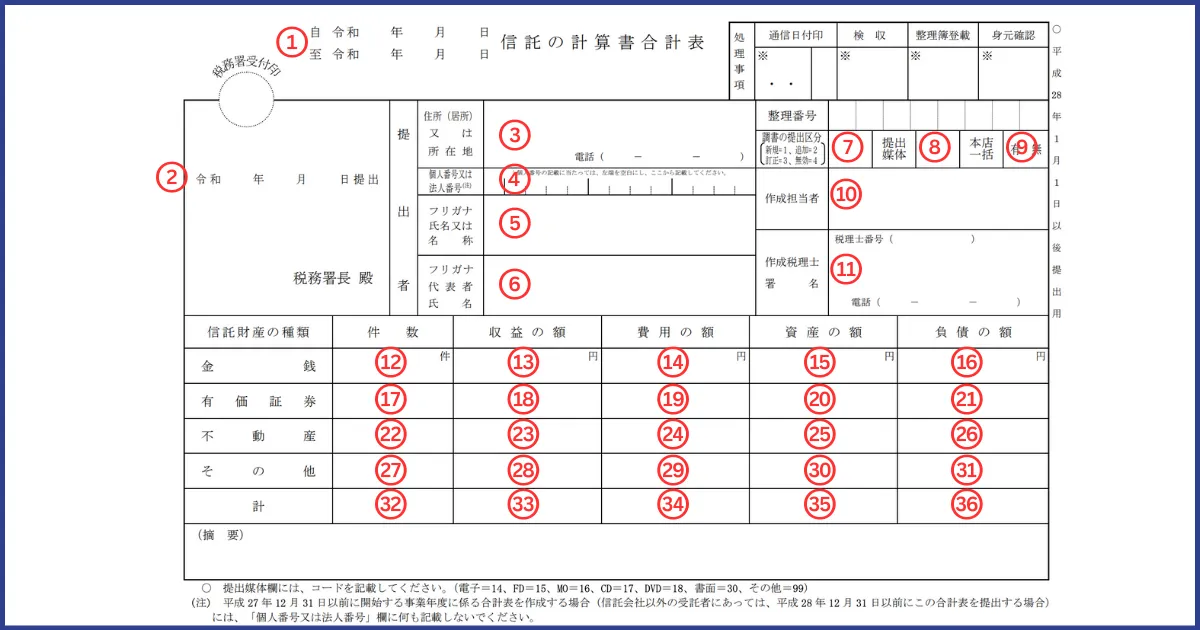

「信託の計算書合計表」の書き方

「信託計算書合計表」のひな形

先ほど解説した「信託期間中(毎年)」に提出が必要となる「信託の計算書合計表」は、次のような様式に必要な事項を記入し作成します。

様式は、税務署のホームページからpdfファイルをダウンロードできます。

提出先と提出時期

「信託の計算書合計表」は提出先の税務署の管轄と提出時期が定められています。

「信託の計算書」と併せて提出する書類であるため、提出先・期限も信託の計算書と同様です。

提出先

受託者が居住しているエリアを管轄する税務署

受託者の住所が日本にない時には、日本の最後の住所地等を管轄する住所地に提出します。提出時期

実際に信託財産から収益があった年の翌年の1月1日~1月31日までの間

記入方法(例)

「信託の計算書合計表」の書き方は以下の通りです。①〜㊱の項目について解説します。

上記の信託計算書のひな形に記載した番号毎に説明をしていきますので、見比べながらご覧ください。

| 記入欄 | 記載内容 |

|---|---|

| ①欄 | 届出を行うべき収益が発生した年 例)令和3年の収入について届出を行う場合 自 令和3年1月1日 至 令和3年12月31日 |

| ②欄 | この書面を提出する日付 |

| ③欄 | 提出者(信託の受託者)の住所(または所在地) |

| ④欄 | 提出者(信託の受託者)のマイナンバー ※提出者(信託の受託者)が法人の場合は法人番号 |

| ⑤欄 | 提出者(信託の受託者)の名前 ※提出者(信託の受託者)が法人の場合は名称 |

| ⑥欄 | 提出者(信託の受託者)の代表者名 ※提出者(信託の受託者)が法人の場合のみ記載 |

| ⑦欄 | 調書の提出区分【新規・追加・訂正・無効】 |

| ⑧欄 | 提出媒体【電子・FD・MO・CD・DVD・書面・その他】 |

| ⑨欄 | 本店一括【有無】 |

| ⑩欄 | 作成担当者 |

| ⑪欄 | 作成税理士 |

| ⑫欄 | 合計表とともに提出する計算書の枚数(実件数) ※計算書は受益者ごとに提出するため、受益者の数を書くことになる |

| ⑬欄 | 信託契約の収益の額 |

| ⑭欄 | 信託契約の費用の額 |

| ⑮欄 | 信託契約の資産の額 |

| ⑯欄 | 信託契約の負債の額 |

| ⑰欄 | 信託している有価証券の件数 |

| ⑱欄 | 信託している有価証券の収益の額 |

| ⑲欄 | 信託している有価証券の費用の額 |

| ⑳欄 | 信託している有価証券の資産の額 |

| ㉑欄 | 信託している有価証券の負債の額 |

| ㉒欄 | 信託している不動産の件数 |

| ㉓欄 | 信託している不動産の収益の額 |

| ㉔欄 | 信託している不動産の費用の額 |

| ㉕欄 | 信託している不動産の資産の額 |

| ㉖欄 | 信託している不動産の負債の額 |

| ㉗欄 | 信託しているその他の財産の件数 |

| ㉘欄 | 信託しているその他の財産の収益の額 |

| ㉙欄 | 信託しているその他の財産の費用の額 |

| ㉚欄 | 信託しているその他の財産の資産の額 |

| ㉛欄 | 信託しているその他の財産の負債の額 |

| ㉜欄 | 信託件数の合計 |

| ㉝欄 | 信託の収益の額の合計 |

| ㉞欄 | 信託の費用の額の合計 |

| ㉟欄 | 信託の資産の額の合計 |

| ㊱欄 | 信託の負債の額の合計 |

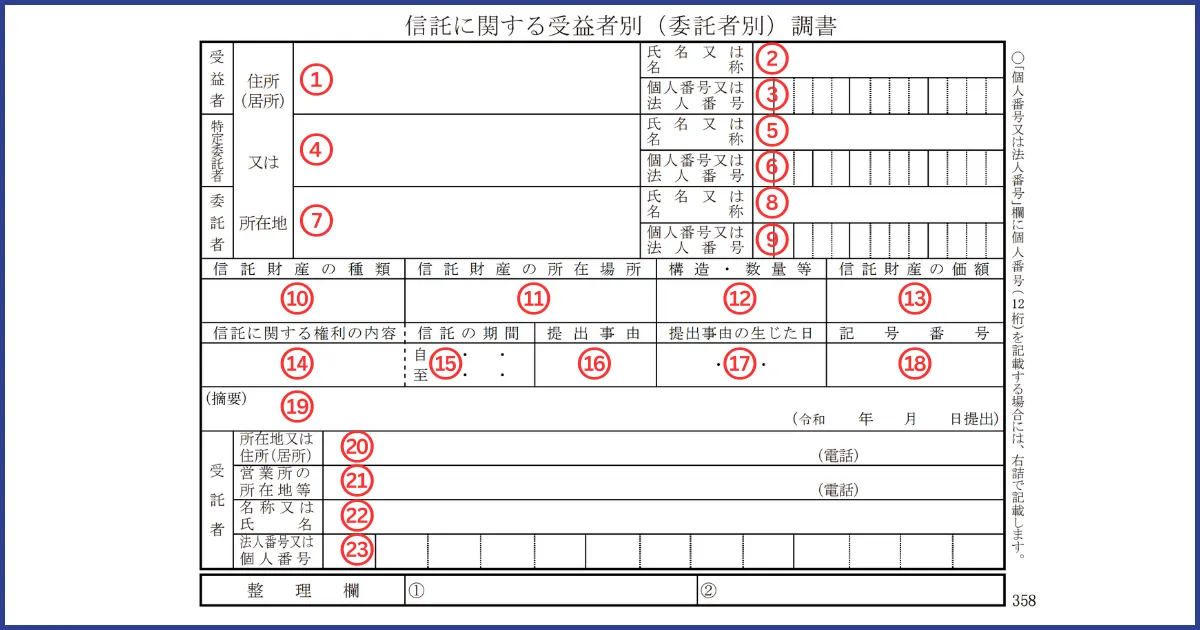

「信託に関する受益者別(委託者別)調書」の書き方

受益者別調書のひな形

先ほど解説した「信託の開始・変更・終了時」に提出が必要となる受益者別調書は、次のような様式に必要な事項を記入し作成します。

様式は、税務署のホームページからpdfファイルをダウンロードできます。

提出先と提出時期

受益者別調書は、提出先の税務署の管轄と提出時期が定められています。

提出先

受託者が居住しているエリアを管轄する税務署

受託者の住所が日本にない時には、日本の最後の住所地等を管轄する住所地に提出します。提出時期

受益者の変更等の事情が生じた日の翌月の末日まで

受益者別調書の記入方法(例)

受益者別調書の書き方は以下の通りです。

①〜㉓の項目について解説します。

上記の受益者別調書のひな形に記載した番号毎に説明をしていきますので、見比べながらご覧ください。

| 記入欄 | 記載内容 |

|---|---|

| ①欄 | 受益者の住所 |

| ②欄 | 受益者の氏名 |

| ③欄 | 受益者のマイナンバー |

| ④欄 | こちらは、家族信託においては、空欄で提出します |

| ⑤欄 | こちらは、家族信託においては、空欄で提出します |

| ⑥欄 | こちらは、家族信託においては、空欄で提出します |

| ⑦欄 | 委託者の住所 |

| ⑧欄 | 委託者の氏名 |

| ⑨欄 | 委託者のマイナンバー |

| ⑩欄 | 信託財産の種類 例)不動産・金銭・株式 |

| ⑪欄 | 信託財産の所在場所 |

| ⑫欄 | 信託財産の構造や種類 例)木造2階建ての建物1棟 株式100株 等 |

| ⑬欄 | 信託財産の相続税評価額 |

| ⑭欄 | 通常の家族信託においては、「信託財産の給付を受ける権利」と記載 |

| ⑮欄 | 信託の開始時期と終了時期 ※終了時期が、「受益者が死亡するまで」と定められている場合は 「年月日」の記載を二重線で消し、「受益者が死亡するまで」と記載します |

| ⑯欄 | この書面を提出することなった原因 例)受益権の贈与、受益権の売買、受益権の相続 |

| ⑰欄 | ⑯の事由が生じた日付 |

| ⑱欄 | こちらは、家族信託においては、空欄で提出します |

| ⑲欄 | 受益者変更前の受益者名 例)変更前受益者 ◯◯ |

| ⑳欄 | 受託者の住所 |

| ㉑欄 | 通常の家族信託においては、空欄で提出します |

| ㉒欄 | 受託者の氏名 |

| ㉓欄 | 受託者のマイナンバー |

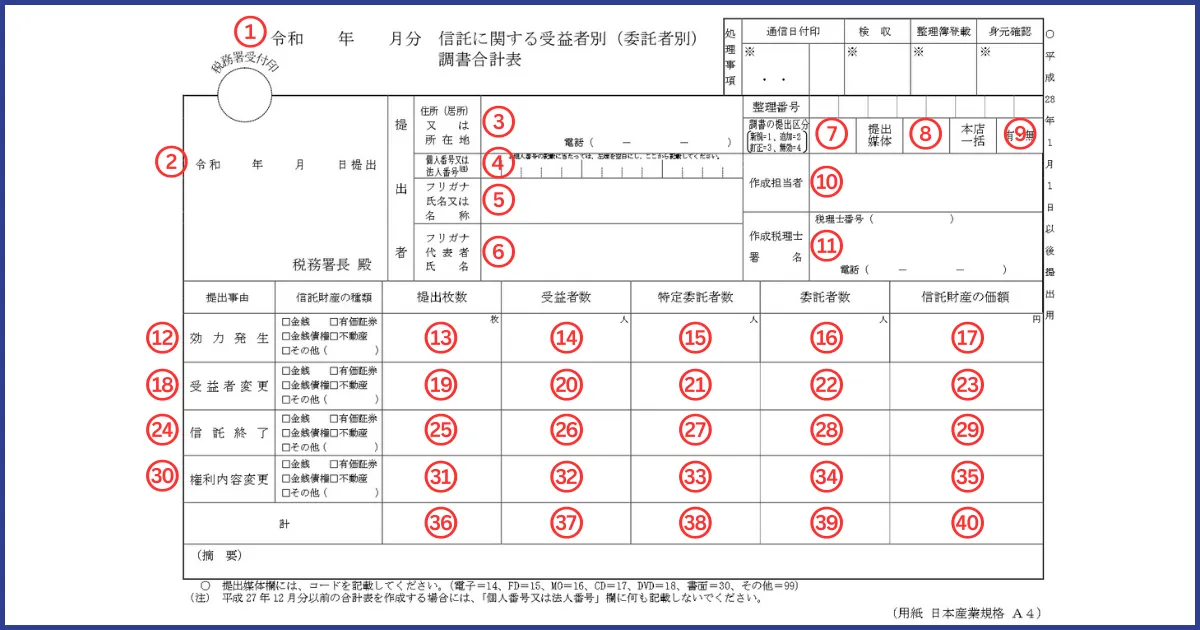

「信託に関する受益者別(委託者別)調書合計表」の書き方

受益者別調書合計表のひな形

先ほど解説した「信託の開始・変更・終了時」に提出が必要となる受益者別調書合計表は、次のような様式に必要な事項を記入し作成します。

様式は、税務署のホームページからpdfファイルをダウンロードできます。

提出先と提出時期

受益者別調書合計表は提出先の税務署の管轄と提出時期が定められています。

受益者別調書と併せて提出する書類であるため、提出先・期限も受益者別調書と同様です。

提出先

受託者が居住しているエリアを管轄する税務署

受託者の住所が日本にない時には、日本の最後の住所地等を管轄する住所地に提出します。提出時期

受益者の変更等の事情が生じた日の翌月の末日まで

記入方法(例)

受益者別調書合計表の書き方は以下の通りです。①〜㊵の項目について解説します。

上記の受益者別調書合計表のひな形に記載した番号毎に説明をしていきますので、見比べながらご覧ください。

| 記入欄 | 記載内容 |

|---|---|

| ①欄 | 届出を行うべき収益が発生した年 例)令和3年の収入について届出を行う場合 自 令和3年1月1日 至 令和3年12月31日 |

| ②欄 | この書面を提出する日付 |

| ③欄 | 提出者(信託の受託者)の住所(または所在地) |

| ④欄 | 提出者(信託の受託者)のマイナンバー ※提出者(信託の受託者)が法人の場合は法人番号 |

| ⑤欄 | 提出者(信託の受託者)の名前 ※提出者(信託の受託者)が法人の場合は名称 |

| ⑥欄 | 提出者(信託の受託者)の代表者名 ※提出者(信託の受託者)が法人の場合のみ記載 |

| ⑦欄 | 調書の提出区分【新規・追加・訂正・無効】 |

| ⑧欄 | 提出媒体【電子・FD・MO・CD・DVD・書面・その他】 |

| ⑨欄 | 本店一括【有無】 |

| ⑩欄 | 作成担当者 |

| ⑪欄 | 作成税理士 |

| ⑫欄 | 提出理由が効力発生の場合の信託財産の種類(該当するすべてにチェック) |

| ⑬欄 | 提出理由が効力発生の場合の受益者別調書の提出枚数 |

| ⑭欄 | 提出理由が効力発生の場合の受益者数 |

| ⑮欄 | 提出理由が効力発生の場合の特定委託者数 |

| ⑯欄 | 提出理由が効力発生の場合の委託者数 |

| ⑰欄 | 提出理由が効力発生の場合の信託財産の価額 |

| ⑱欄 | 提出理由が受益者変更の場合の信託財産の種類(該当するすべてにチェック) |

| ⑲欄 | 提出理由が受益者変更の場合の受益者別調書の提出枚数 |

| ⑳欄 | 提出理由が受益者変更の場合の受益者数 |

| ㉑欄 | 提出理由が受益者変更の場合の特定委託者数 |

| ㉒欄 | 提出理由が受益者変更の場合の委託者数 |

| ㉓欄 | 提出理由が受益者変更の場合の信託財産の価額 |

| ㉔欄 | 提出理由が信託終了の場合の信託財産の種類(該当するすべてにチェック) |

| ㉕欄 | 提出理由が信託終了の場合の受益者別調書の提出枚数 |

| ㉖欄 | 提出理由が信託終了の場合の受益者数 |

| ㉗欄 | 提出理由が信託終了の場合の特定委託者数 |

| ㉘欄 | 提出理由が信託終了の場合の委託者数 |

| ㉙欄 | 提出理由が信託終了の場合の信託財産の価額 |

| ㉚欄 | 提出理由が権利内容変更の場合の信託財産の種類(該当するすべてにチェック) |

| ㉛欄 | 提出理由が権利内容変更の場合の受益者別調書の提出枚数 |

| ㉜欄 | 提出理由が権利内容変更の場合の受益者数 |

| ㉝欄 | 提出理由が権利内容変更の場合の特定委託者数 |

| ㉞欄 | 提出理由が権利内容変更の場合の委託者数 |

| ㉟欄 | 提出理由が権利内容変更の場合の信託財産の価額 |

| ㊱欄 | 受益者別調書の提出枚数の合計 |

| ㊲欄 | 受益者数の合計 |

| ㊳欄 | 特定委託者数の合計 |

| ㊴欄 | 委託者数の合計 |

| ㊵欄 | 信託財産の価額の合計 |

届出が必要なケースに注意を

ここまでの解説の通り、税務署へ届出が必要となるケースには大きく分けて3パターンがあります。

税務署へ届出が必要となるケース

- 信託財産から収益が生じた場合(3万円以上)

- 受益者の死亡や、受益権の売買、贈与などの事情により、受益者に変更があった場合

- 受益者と委託者が異なる信託を開始した場合

法的、税務的な専門領域を含む内容も多く、受託者がやらなければならない手続きがたくさんあります。

また、こちらの記事『家族信託したら、面倒な報告をしなければいけない?』でも受託者の報告内容について解説しています。

もし家族信託契約後の手続きについて、不明な点等ありましたら家族信託の専門家への相談をおすすめします。

家族信託をご検討中の方へ

家族信託の「おやとこ」では、

無料相談を受付中です。

「我が家の場合はどうするべき?」

「具体的に何をしたら良い?」

などお気軽にご相談ください。

年間1万件以上のお問い合わせに対応中。 サービス満足度96%の「おやとこ」が真心を込めて丁寧にご対応します。

無料で相談する