近年、認知症対策として家族信託への関心が高まっています。

成年後見制度と比較して自由な財産管理ができるなどのメリットがあり、注目の制度です。

とはいえ、家族信託は2016年ごろから普及し始めた新しい制度のため情報が少なく「失敗したくない」という気持ちから慎重になっている方も多いのではないでしょうか。

本記事では実際に家族信託を経験した利用者の声や調査データをもとに「家族信託の実態」について解説します。

興味はあるものの家族信託の利用に「あと一歩踏み出せない」という方はぜひ最後までご覧ください。

要約

- 家族信託は利用経験者の約9割が「実施してよかった」と感じている

- 家族信託を利用して感じたメリットは資産凍結対策だけではない「自由度の高さ」

- 家族信託を利用して最も大変だったのは「家族での話し合い」

- 家族信託の失敗は事前リサーチと対策で回避可能な場合もある

- 継続期間が長いほど成年後見制度よりも家族信託のほうが経済的

- 家族信託を検討するならば実績経験豊富な専門家への相談がおすすめ

家族信託をご検討中の方へ

家族信託の「おやとこ」では、

無料相談を受付中です。

「我が家の場合はどうするべき?」

「具体的に何をしたら良い?」

などお気軽にご相談ください。

年間1万件以上のお問い合わせに対応中。 サービス満足度96%の「おやとこ」が真心を込めて丁寧にご対応します。

無料で相談する

無料で相談する

目次

家族信託って実際どうなの?やってみた利用者の声

家族信託とは、認知症等によって意思能力が低下した方の資産凍結を防ぐ仕組みです。

当社が家族信託を経験した約300人に調査をしたところ、8割以上が「実施してよかった」と回答しています。

参考記事:「家族信託」の利用経験者316名を調査、約9割が「家族信託を実施して良かった」と満足の声

本章では、以下の3項目に分けて家族信託を経験した利用者の声を紹介します。

・家族信託を利用したきっかけ

・家族信託を利用して感じたデメリット

・家族信託を利用して感じた懸念点

それぞれ順番に見ていきましょう。

家族信託とは?仕組みやメリット・デメリットを専門家がわかりやすく解説

家族信託は「認知症による資産凍結」を防ぐ仕組みです。本記事では家族信託の詳細や具体的なメリット・デメリット、発生する費用などについて詳しく解説します。将来認知症を発症しても、親子ともに安心できる未来を実現しましょう。

家族信託を利用したきかっけ

上述の「家族信託を知ったきっかけ」について当社で行った経験者300人への調査によると、以下の回答(一部抜粋)がありました。

認知症・相続対策を考える過程で家族信託を知ったり、専門家から紹介されたりして知った方が多いという結果でした。

自身や親の年齢が高くなるにつれ、生活や介護の心配は大きくなる一方です。

加えて万が一認知症を発症した場合の生活費や介護資金の捻出方法など、お金の悩みもつきません。

当社で家族信託を組成された方の中にも、お母様の認知症が進行しつつある中「万が一意思疎通ができなくなったときに親のお金の面倒はどうしよう」という漠然とした不安を抱えていたところ、家族信託の制度を知ったという方がいらっしゃいました。

その方は成年後見制度についても調べたものの、制限の多さから「家族信託を利用して自分たちで管理したい」と考えて組成に至ったそうです。

結果として「家族信託を利用してよかった」と感想をいただいており、家族信託の満足度の高さがうかがえます。

家族信託を利用して感じたメリット

「家族信託を実施してよかったと思う理由」について、上述の経験者300人への調査によると、以下のような回答(一部抜粋)がありました。

家族信託は金銭や不動産などの資産凍結対策だけでなく、相続対策や遺言機能の側面も持ち合わせています。

これは成年後見制度にはない家族信託ならではの特徴で、本人の意思表示ができるうちに資産凍結対策や相続対策を行うことで安心感が得られます。

柔軟な財産管理を可能にする自由度の高さが家族信託の満足度が高い理由のひとつです。

また、家族信託では受託者に何かあったときのために第二受託者の設定ができます。

当社をご利用された方の中にも「もし長男の自分に万が一のことがあっても弟に管理権限を移動させる設定ができるのがよかった」と感じられた方がおりました。

現実問題として、受託者が委託者よりも先に死亡してしまったり、認知症になってしまったりするケースは十分に考えられます。

リスクヘッジの観点においても家族信託は安心といえるでしょう。

家族信託を利用して感じた大変だったこと

「家族信託の契約で最も大変だった点」について、上述の経験者300人への調査によると、以下のような回答(一部抜粋)がありました。

家族での話し合いは家族信託組成において避けては通れない重要なものです。

しかし、金銭や相続に関するセンシティブな内容のため「話しづらい」と感じるのもうなずけます。

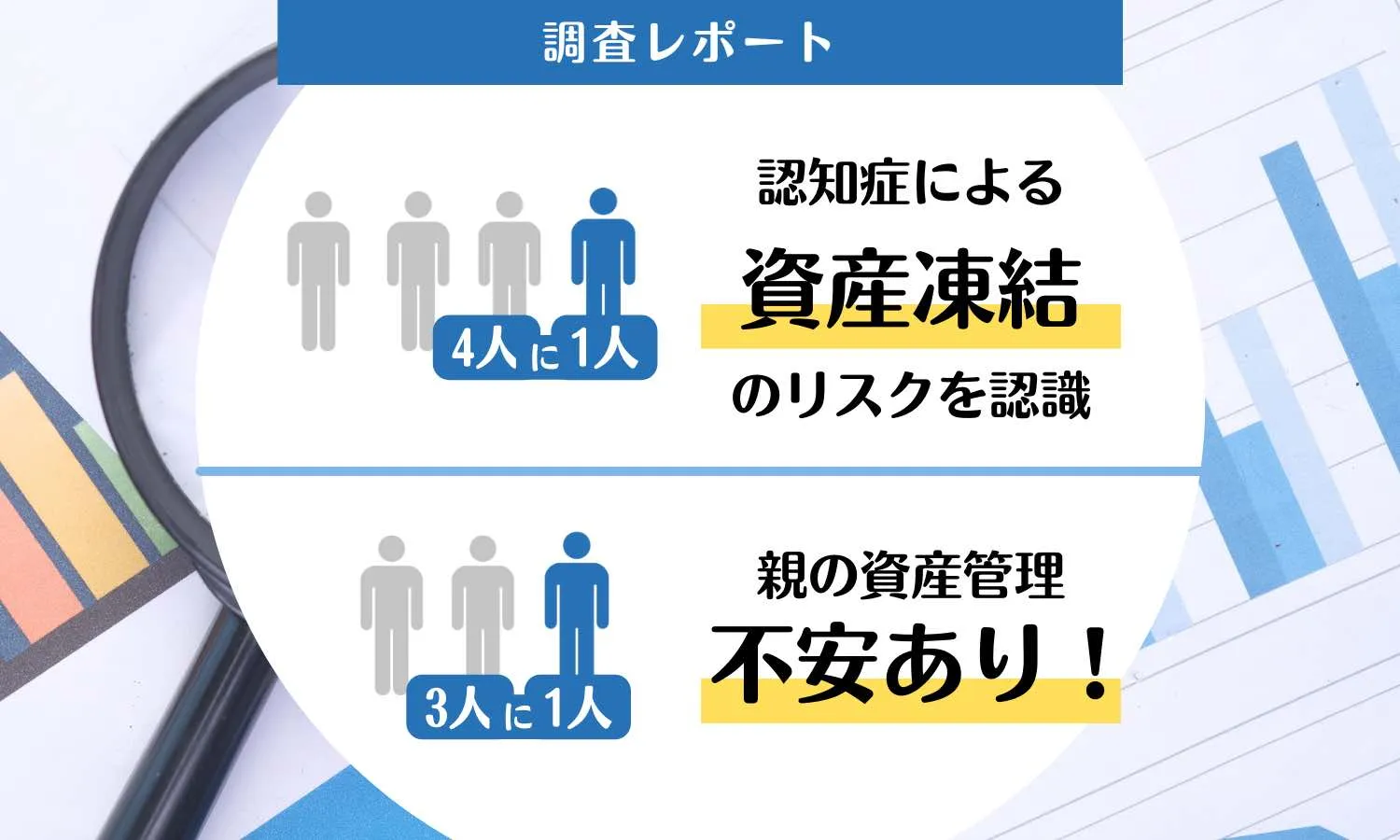

家族信託の受託者世代である45~65歳の男女1,000名に行った当社の調査によると、36%が認知症による資産凍結について、親と話せないという結果が出ました。

【調査レポート】45〜65歳の4人に1人が、親の認知症による「資産凍結」リスクを認識。資産凍結を回避する「成年後見制度」を45%、「家族信託」を27%が理解。親の資産管理について3人に1人が不安意識あり

「おやとこ」を運営するトリニティ・テクノロジー株式会社は、2000万円以上の金融資産を保有している親を持つ45歳〜65歳の男女約1000名を対象に、親の認知症による「資産凍結」リスクとその解決策である「家族信託」に関する意識調査を実施いたしましたので、お知らせいたします。

とはいえ、家族信託を組成するためには家族で意見がまとまらないと先へは進めません。

さらに、家族信託は法律が入り組んでおり仕組みの理解が難しく、家族へ説明できないという声もありました。

専門家によっては家族での面談に同席し、全員が納得できるよう説明をするサービスを実施していることもあります。

家族への説明や同意を得るのが困難な場合は、専門家の手を借りるのも解決策のひとつです。

また、家族信託は2016年ごろに普及が始まった新しい制度のため豊富な知識を持っている専門家が少ないのも懸念点です。

当社の利用者の中に「初めは弁護士に相談したが、成年後見制度を勧められた」という方がいらっしゃいました。

その方は費用面や財産管理の不自由さから成年後見制度に好意的になれず、最終的に当社に相談されています。

納得のいく認知症対策を実現するためには、家族信託に詳しい信頼できる専門家を探すことが鍵となるでしょう。

家族信託を実際にやってみた人の調査データ

本章では家族信託の利用に関する疑問について、下記3項目に分けてお答えします。

①家族信託を検討したら誰に相談するべきか

②家族信託で何を信託財産にしたか

③家族信託で信託した財産額

上述の家族信託の経験者300人への調査結果をもとに、それぞれ解説します。

1. 家族信託を検討したら誰に相談するべき?

当社調査の結果、家族信託の組成を依頼した専門家は司法書士が最多となっています。

司法書士を選んだ理由は「制度に一番詳しそうだから」「ネットで調べた結果」等がありました。

司法書士は成年後見制度や遺言等にも詳しい場合が多いため、相談時に家族信託だけでなく他の制度についても比較検討できます。

また、司法書士は信託登記の対応が可能なため、家族信託の契約書等の作成から信託登記の申請まで切れ目なく進めることが可能です。

2. 家族信託で実際に入れた財産額は?

当社調査の結果、家族信託に入れた財産額は「1,000万円未満」が最多の32.7%、次いで「1,000万円~3000万円未満」が27.4%となりました。

6割以上が1,000万円以上の財産を家族信託に入れていることがわかります。

また、注目したいのは全体の3分の1は信託財産1,000万円未満ということです。

もともと家族信託は比較的富裕層の利用が多い制度でしたが、近年では金銭と自宅のみの信託など、一般的な家庭でも利用されていると考えられます。

2022年家計調査報告によると、世帯主が65歳以上の世帯で貯蓄現在高2,500万円以上の世帯は全体の約3分の1を占めています。

参考:

家計調査報告(貯蓄・負債編)2022年(令和4年)平均結果|総務省統計局

また、中央値は1,677万円であり、世帯主が65歳以上の世帯の多くが1,000万円以上の貯蓄を有していることがわかります。

資産1,000万円未満の家族信託が増加している近年では、一般家庭でも利用する可能性が十分あり、他人事ではありません。

「わが家は資産が少ないから関係ない」と思わず、意思能力が低下する前に早めの認知症対策をおすすめします。

3. 家族信託で実際に入れた信託財産は?

当社調査の結果、家族信託に入れた財産種類は「金銭」が最多でした。

意思能力が低下すると銀行口座が凍結されるため、成年後見制度の申立ての動機でも1位は「預貯金等の管理・解約」となっており、認知症対策における金銭管理の重要さがうかがえます。

次いで「自宅などの不動産」が高い割合を示している点も注目ポイントです。

2021年国民生活基礎調査の概況によると、1986年時は65歳以上の者のいる世帯の44.8%が三世代世帯でした。

それに対して2021年の三世代世帯はわずか9.3%にまで減少し、65歳以上の単独または夫婦のみの世帯は6割を超えています。

参考: 2021(令和3)年 国民生活基礎調査の概況|厚生労働省

核家族化が進む日本では、親の住む自宅とは別に子も住居を所有しているケースが多く、親が施設に入居するなどして自宅が空き家になる可能性が高いです。

しかし、何の対策もせずに自宅の名義人が認知症を発症した場合、自宅の売却はできません。

意思能力低下後は後見の申立てをするしか売却の道はありませんが、申立てには時間がかかるため「介護施設入居」などのお金が必要なタイミングで自宅を売れないなどの事態に陥ることもあります。

金銭や自宅は意思能力が低下すると不都合が生じがちなため、信託する優先度の高い財産です。

家族信託でありがちな8つ失敗例と対策

家族信託は利用者の8割以上が「利用してよかった」と感じる、満足度の高い認知症対策ですが、「家族信託」と検索すると「後悔」というワードが出てくるように、少なからず失敗例があるのも確かです。

「失敗」と聞くと本当に利用してもよいものか不安に感じるかもしれませんが、事前のリサーチと対策次第では失敗を回避できる場合もあります。

本章では、家族信託でありがちな後悔・失敗の8つの事例を紹介します。

家族信託組成後に「こんなはずではなかった」と後悔することがないよう、事例を参考にしてください。

ケース1. 入れるべき信託財産を見極めらなかった

家族信託を組成し財産管理をするうちに、信託財産の不足や「あれも信託財産に組み入れるべきだった」と後から発覚することがあります。

結論から申し上げると、信託内容の変更(追加信託)は可能です。

しかし、信託内容を変更するためには公正証書手続きが必要であり、非常に手間がかかります。

そこで、信託契約書に「追加信託できる」という旨を定めておくことで問題が解決します。

あらゆるものが追加信託できるわけではありませんが、信託契約の目的に反しない範囲であれば金銭や不動産などの追加が可能です。

家族信託の契約内容を後から変更する場合について下記記事にて詳細を解説していますので、こちらもご覧ください。

【調査レポート】家族信託等の利用動向を示す土地信託登記件数 2022年上半期は昨年対比149%増加

「おやとこ」(https://trinity-tech.co.jp/oyatoko/)などを運営するトリニティ・テクノロジー株式会社(所在地:東京都港区、代表取締役:磨和寛、以下トリニティ・テクノロジー)は、家族信託などの利用動向を示す土地の信託登記件数について調査した。

ケース2. 家族信託に詳しくない専門家に依頼してしまった

家族信託を組成したものの、依頼した専門家が家族信託に詳しくなかったケースです。

司法書士・税理士・金融機関など様々な専門家が相談を請け負っていますが、その全てが家族信託に詳しいとは限りません。

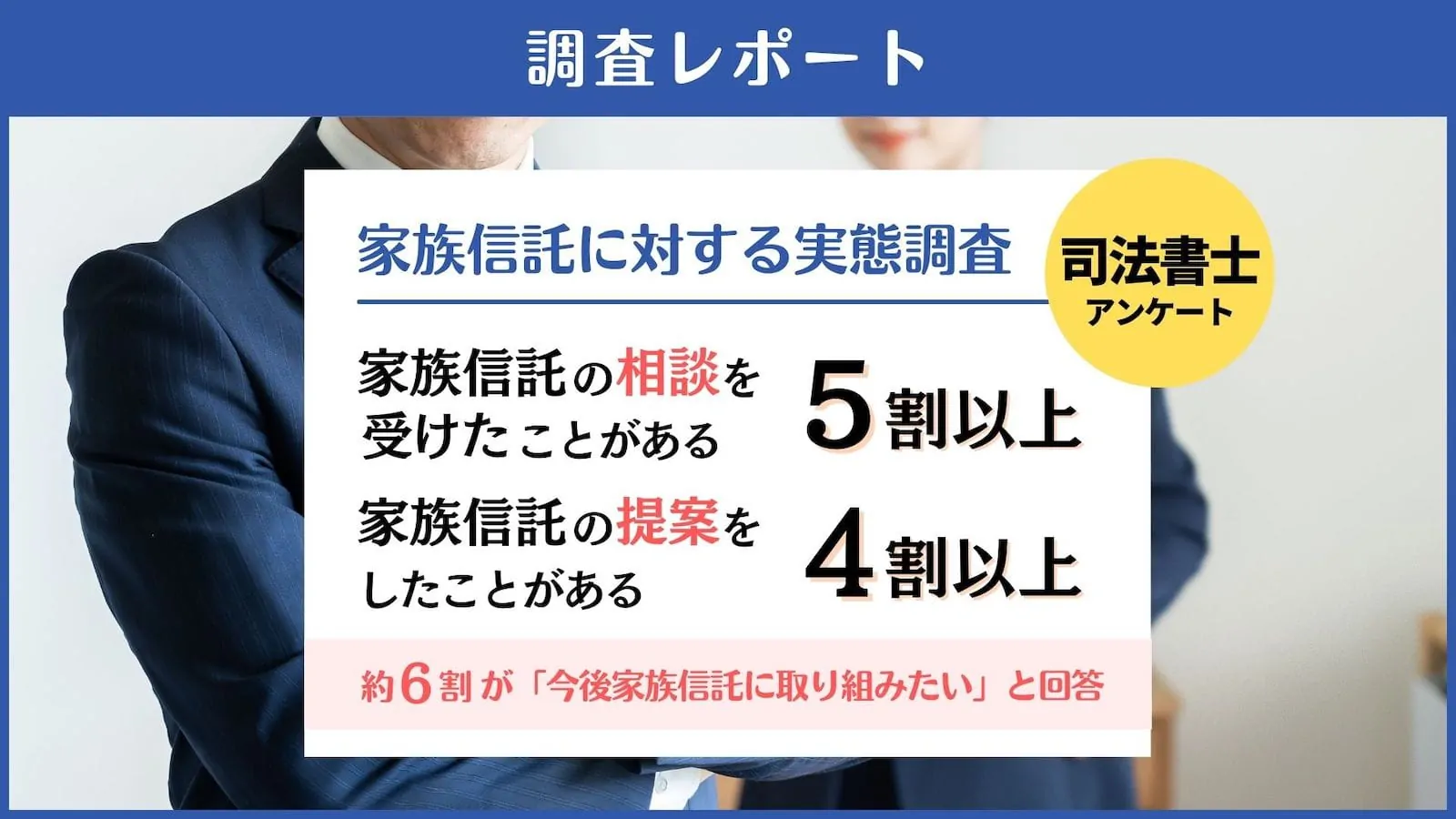

当社が司法書士103人を対象に家族信託の取り組み状況を調査したところ、以下の結果が得られました。

司法書士の家族信託への取り組み状況

- 約5割の司法書士が家族信託の相談を受けた経験がない

- 約6割の司法書士が家族信託の提案経験がない

- 約7割の司法書士が家族信託の組成経験がない

司法書士の4割以上が家族信託の提案経験あり、5割以上が家族信託の相談を受けたことがあると回答

「おやとこ」(https://trinity-tech.co.jp/oyatoko/)などをを運営するトリニティ・テクノロジー株式会社(所在地:東京都港区、代表取締役:磨和寛、以下トリニティ・テクノロジー)は、司法書士103名を対象とした「司法書士の家族信託に関する実態調査」を実施いたしましたので、結果をお知らせいたします。

これを踏まえたうえで、家族信託に詳しい専門家を探すポイントは以下のとおりです。

家族信託の実績として「受任件数」が目安となります。

あるいはYouTubeやSNSで家族信託の情報をわかりやすく発信している専門家であれば、知識が豊富であると判断できるでしょう。

また、アフターフォローの有無も重要です。

家族信託は契約を締結したらそこで終わりではありません。

受託者は家族信託導入後、常に信託財産の管理状況について委託者または受益者に報告できるようにしておく義務があります。

しかし、法律の専門家ではない受託者が財産状況について正確に説明したり、資料を作成したりするのは非常に難易度が高いです。

そんなときに、継続的に支援してくれる専門家に依頼していると相談ができます。

家族信託を依頼する際は、受任件数やアフターフォローの有無を事前に確認することが大切です。

ケース3. 家族信託契約書を私文書で作ってしまった

家族信託契約書を私文書で作成しても法的な問題があるわけではありませんが、公正証書での作成をおすすめします。

なぜなら家族信託契約書を私文書で作成した場合はリスクがあり、以下のようなトラブルが起こり得るからです。

家族信託において金銭の管理をするためには、一般的な普通口座ではなく「信託口口座」を開設する必要があります。

しかし、信託口口座の作成条件を「信託契約書を公正証書とする」としている銀行が多いです。

つまり、私文書で作成した信託契約書を持参しても信託口口座の開設を拒否されてしまう恐れがあるのです。

また、公正証書で家族信託契約書を作成した場合、原本は公文書として公証役場で保管されます。

自宅で保管し紛失や盗難、誤って捨てたりする危険性がありません。

万が一、紛失しても公正証書であれば再発行が可能なので、安心です。

よほどの事情がない限りは、家族信託契約書は公正証書で作成すると良いでしょう。

家族信託は公正証書での作成が有効!手続きの流れから必要書類・費用まで詳しく解説

家族信託も信託契約になりますので信託法のルールに沿って作成することになるのですが、法的には公正証書で作成しなくても問題はない、という解釈になります。今回は「公正証書化」が必要なケースについてご紹介します。信託契約書を公正証書で作成した方が良いケース、公正証書での作成にすべきケースについても説明していきます。

ケース4. 想定外の贈与税が発生してしまった

家族信託を他益信託で組成した場合、贈与税が発生する可能性があります(相続税法9条の2の1)。

他益信託とは、委託者とは別に信託財産の利益を受ける受益者を設定する信託方法です。

委託者と受益者が同一人物である「自益信託」の場合、下図のように信託財産から得た利益は本人のものとなるため、受託者名義に変わっても贈与税は発生しません(受益者等課税の原則)。

しかし、他益信託となると状況が変わります。

例として、以下のケースで考えてみましょう。

上図のような他益信託の場合、財産の持ち主とは別の人物が信託財産の利益を受け取るため、実質的に贈与とみなされます。

また、信託財産の規模によっては贈与税が高額になり「予想外の贈与税が請求された」という事態に陥る危険性もあります。

他益信託で家族信託を組成する場合は、贈与税が発生するリスクを事前に知っておかなければなりません。

ケース5. 受託者の負担が大きすぎた

家族信託では、受託者にかかる負担の大きさがしばしば問題になります。

受託者は財産を管理する立場として様々な義務が発生しますが、その中には帳簿作成や領収書保存などの「受託者事務」と呼ばれる事務作業があります。

受託者事務は継続的な作業が必要で、管理能力が求められるため受託者の負担が重くなりがちです。

信託法37条 帳簿等の作成等、報告及び保存の義務

- 信託事務に関する計算のための帳簿(信託帳簿)等を作成する義務(信託法37条の1)

- 年一度、貸借対照表、損益計算書等の書類(財産概況書でも可)を作成する義務(信託法37条の2)

- 前項の書類を受益者等へ報告する義務(信託法37条の3)

- 信託帳簿・財産概況書を10年間保管する義務(信託法37条の4)

- 信託事務処理にかかる契約書等の書面/領収書等の証憑関係を10年間保存する義務(信託法37条の5)

仮に、受託者が上記の義務を果たさなければ、100万円以下の過料の制裁(信託法270条)や、損失が生じた場合はてん補責任を課される(信託法40条)可能性もあります。

受託者を選任する際は義務や仕事内容をよく確認しておくことが重要です。

ひとりでは負担が大きすぎる場合は、受託者を2人以上で契約する方法もあります。

受託者を複数人にする際はメリットだけでなくデメリットもあるので、詳細を考慮したうえで検討が必要です。

受託者を複数人にする詳細は下記記事にて解説しているので、こちらもご覧ください。

家族信託で受託者複数は可能?兄弟全員で受託者になるメリット・デメリット

家族信託において、委託者は資産の保有者ですので確定していますが、受託者については兄弟間で議論になることもあるかもしれません。そこで、受託者を複数名にすることは可能なのでしょうか?結論から言えば、可能です。今回は受託者を複数人にするメリット面とともに注意点について解説します。

ケース6. 受託者に権限が集中して家庭内トラブルが発生した

家族信託は受託者に権限が集中していることから、家庭内トラブルが起こりがちです。

財産管理や運用等はすべて受託者が行い、不動産等の売却額や時期なども受託者に一存されています。

その権限の大きさに不信感を抱く親族が出てくる可能性はゼロではありません。

また、前段で解説したように受託者は負担の重さに不満を抱えていることもあり、家族信託が争いの火種になってしまうケースもあります。

双方の不満解消のためにも家族での定期的な話し合いが重要です。

また、当社のおやとこを利用すると、家族信託専用アプリで信託財産状況を共有して透明性を図る解決方法もあります。

家族信託専用アプリは信託期間中であれば、以下の機能が利用可能です。

アプリで信託財産の内容を確認し、受託者が信託財産を引出した際は家族にメール通知が届くので、受託者への抑止力となります。

透明性の確保だけでなく受託者の負担を軽減する機能もあるため、前段の問題も解消できます。

ケース7. 信託できない財産があった

家族信託を組成すれば、すべての財産を信託できるというわけではありません。

信託できない財産の具体例はこちらです。

例えば、将来的に親が所有する自宅の隣にある農地を転用して、子の家を建てる計画を立てたとしましょう。

しかし建築は数年後の予定で、その間に親が認知症になっては困るので、家族信託組成時に該当の農地も信託財産に入れようと考えました。

しかし、農地の信託は禁じられています。(農地法第3条の2の3)。

信託するためには、農地転用(農地法4条・5条)の手続きをし、宅地への変更が必要です。

しかし、農地転用は農業委員会への届出など手続きに時間がかかるため、農地を信託財産に入れたい場合は早めに動き出すと良いでしょう。

また、預金債権や年金受給権なども信託できません。

預金債権や年金受給権はそれぞれ以下の対策が可能です。

・ 預金債権:「〇銀行□支店口座番号△△の普通預金」ではなく「金銭〇〇円」と信託契約書に記し、金銭として信託する

・ 年金受給権:年金の受給口座から受託者名義の信託口口座に残高を移し、金銭として信託する

家族信託は信託できない財産もあるということを把握しておきましょう。

ケース8. 有価証券を信託できなかった

家族信託を検討している方の中には、多額の株式等を所有しているという方もいるでしょう。

有価証券の信託自体は可能ですが、証券会社によっては難しい場合があります。

有価証券を信託するためには、証券会社に受託者名義の口座を作成しなければなりません。

しかし、家族信託に対応している証券会社は少数です。

委託者がもともと口座を持つ証券会社が家族信託に対応していない場合は、受託者名義の口座開設に対応している証券会社に有価証券を移管することで信託が可能となります。

しかし、保有している金融商品が移管先の証券会社で取り扱いのないと移管自体ができないこともあります。

上場株式は移管可能なことも多いですが投資信託などは難しく、移管自体ができないとなると実質的に有価証券の信託は不可能です。

解決策として、以下2つの方法があります。

・ 現金化して、金銭として信託財産に入れる

・ 一度現金化して、受託者名義口座対応の証券会社で再度株式を購入する

ただし現金化して信託財産に入れると、運用は続けられません。

いずれにしても手間のかかる作業のため、事前に有価証券を所有している証券会社が家族信託に対応可能か確認しておくとよいでしょう。

家族信託の手続きは実際難しい?流れと費用感の比較

「家族信託をやってみたい」と思いつつも、手続きの難易度やかかる費用によっては別の対策も検討したいという方も多いでしょう。

本章では家族信託の契約の流れと費用感について解説します。

家族信託契約の流れ

家族信託は下図の流れで契約手続きを進めます。

まずは、専門家に相談をしましょう。

家族信託が最適な対策なのか、他によい制度はないかなど、知識豊富な専門家に相談することによって、将来設計が明確になります。

無料相談を実施している専門家もいるので、お悩みの場合は活用すると良いでしょう。

難しいのは2番目に行う「親族での合意」です。

家族信託利用経験者によると最も大変だったのは「家族での話し合い」という意見が多く聞かれます。

家族信託の話し合いは金銭や相続などセンシティブな内容が多いですが、それなくして組成はできません。

専門家によっては家族の話し合いに同席するサービスを行っていることもあるので、合意が難しい場合は依頼するとよいでしょう。

家族信託の手続きの流れについては、下記記事にて詳細を解説しているのでこちらもご覧ください。

家族信託の手続きガイド|進め方、信託財産別の手続き、必要書類を解説

家族信託の手続きは、家族会議→家族信託契約書の作成→信託口口座開設など信託の準備、という流れで進めていきます。本記事では、家族会議から信託開始までの全体の流れと、信託財産ごとに必要な詳細の手続きについてわかりやすく解説していきます。

家族信託にかかる費用の詳細

財産額や信託する内容によって異なりますが、家族信託の初期費用の相場は一般的な家庭が自宅と金銭を信託する場合で50~60万円ほど言われています。

家族信託でかかる初期費用の内訳と相場は以下のとおりです。

上記を見ると「初期費用が高額」と感じるかもしれませんが、家族信託で大きな費用が発生するのは初期のみです。

後見人に毎月報酬を支払う成年後見制度と異なり、家族信託では原則ランニングコストはかかりません。

家族信託契約の費用については下記記事にて詳細に解説していますので、こちらもご覧ください。

家族信託の費用はいくら?相場と内訳、安く抑える3つのコツを徹底解説!

家族信託の費用は信託内容によって異なりますが、一般的には30万円~60万円程度が相場です。本記事では家族信託の費用の内訳や具体的なシミュレーション、安く抑えるコツを詳しく解説します。

家族信託と成年後見制度の費用比較

認知症対策をするにあたって費用がどれくらいかかるのか、どの制度を利用すると金銭負担が少ないのか、心配されている方は多いでしょう。

ここからは、家族信託と成年後見制度(法定後見制度)の費用を比較してみます。

前段で説明したとおり、家族信託でまとまったお金が必要となるのは最初の契約時のみです。

一方で、法定後見と任意後見の初期費用は安いものの、後見人や監督人に毎月報酬の支払いが必要です。

日常業務以外に特別な業務が発生した場合は基本報酬に加えて付加報酬(家庭裁判所の決定により数十万~)が発生するケースもあります。

また、成年後見制度は基本的に、開始すると本人が亡くなるまで継続し、中止することはできません。

継続年数にもよりますが、期間が長くなるほど費用面では家族信託が経済的です。

家族信託と成年後見制度はどちらの費用が高い?比べてみました

親が高齢となり「認知症などによって、両親の財産の管理ができなくなったら」と不安に思うことはありませんか。実際、認知症の発症・判断能力の低下によって、利用している金融機関に口座の利用凍結をされることがあります。本記事では、将来の不安に備える対策として、「家族信託」と「後見人制度」について、費用面の比較をしていきます。

家族信託契約は自分でもできる?

家族信託は専門家を通さずに契約を締結しても法的な問題はありません。

しかし、その難易度は非常に高いため、専門家への依頼がおすすめです。

家族信託を組成するためには家族信託契約書を作成する必要があります。

法律の知識や契約書作成の経験がなければ難しいでしょう。

また、家族信託契約書のひな形はインターネット上にもありますが、ひな型通りに作成して肝心の希望内容が抜け落ちてしまっては意味がありません。

コンサルティング費用の節約にはなるのは事実ですが、万が一不備があった場合は家族信託契約が無効になる可能性もあるためリスクが高いです。

家族信託を自分でやりたいという方は、下記記事にて注意点等を解説しているので、ご参考ください。

家族信託を自分でやる?必要な手続き・やり方・注意点を解説

家族信託を自分で手続きすることは可能ですが、法律や税金の専門知識がなければ、信託自体が無効になったり、親族間トラブルに発展したりなどのリスクが発生する可能性が高まります。本記事では、家族信託を自分でやる手続きについて、法律や税金の観点からも詳しく解説していきます。

家族信託で悩んだら実績経験が豊富な専門家に相談を

家族信託は法律が入り組んだ理解が難しい制度です。

2016年ごろから普及し始めた新しい制度のため情報が少なく、専門家でも詳しくない場合があります。

将来を左右する決断のため、家族信託を検討するにあたって慎重になるのは当然でしょう。

当社では家族信託に特化した、経験豊富な専門家が在籍しております。

また、家族信託の契約だけでなく、相続対策や資産承継の最適化まで一貫してサポートが可能です。

無料相談も行っているので、家族信託についてお悩みの方はぜひお気軽にご利用ください。

家族信託をご検討中の方へ

家族信託の「おやとこ」では、

無料相談を受付中です。

「我が家の場合はどうするべき?」

「具体的に何をしたら良い?」

などお気軽にご相談ください。

年間1万件以上のお問い合わせに対応中。 サービス満足度96%の「おやとこ」が真心を込めて丁寧にご対応します。

無料で相談する