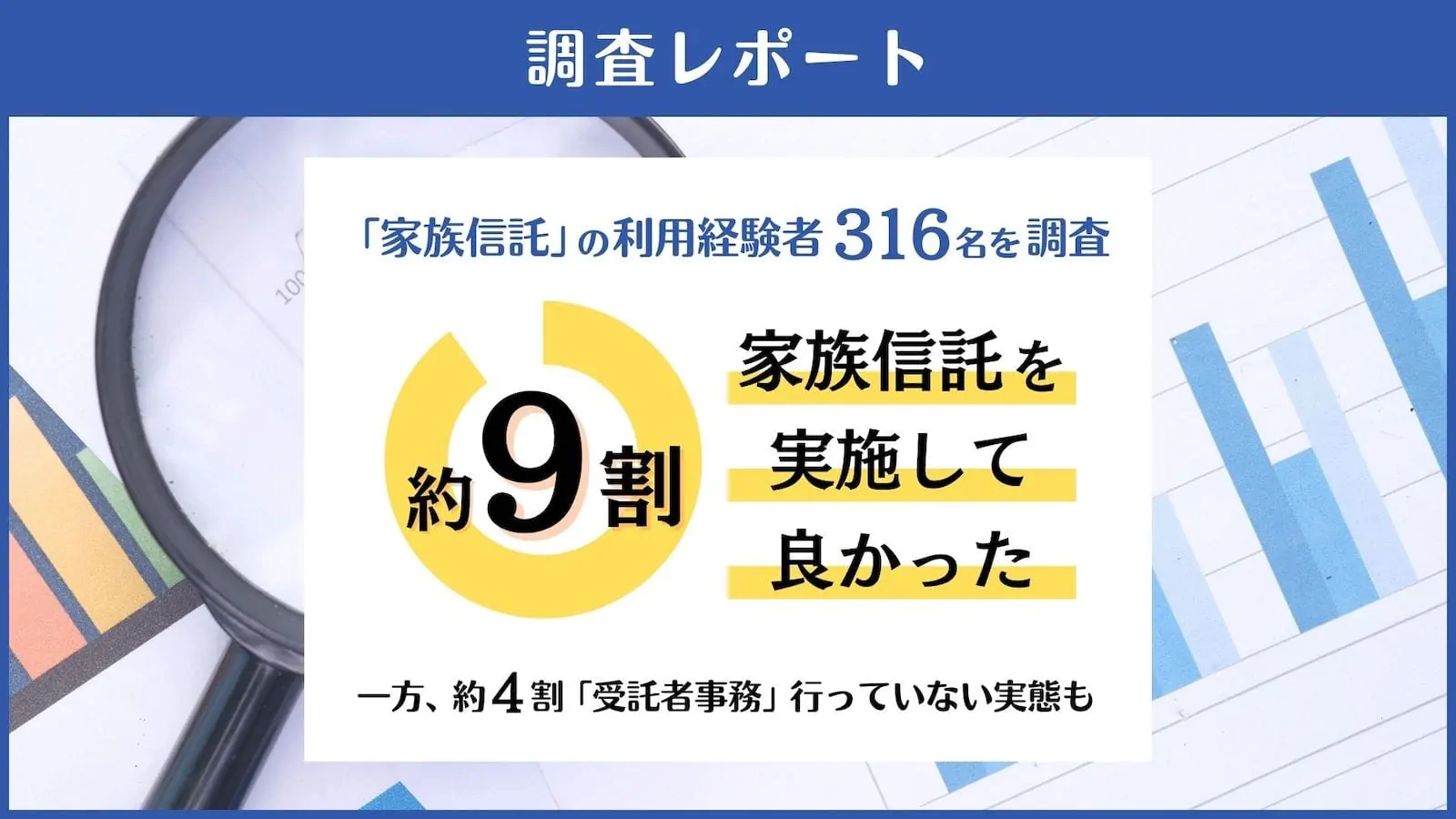

「おやとこ」(https://trinity-tech.co.jp/oyatoko/)を運営するトリニティ・テクノロジー株式会社(所在地:東京都港区、代表取締役:磨和寛、以下トリニティ・テクノロジー)は、家族信託の利用経験者316名を対象に、家族信託に関する実態調査を実施したことをお知らせいたします。

目次

調査サマリー

調査概要

調査方法:IDEATECHが提供するリサーチPR「リサピー®︎」の企画によるインターネット調査

調査期間:2022年9月6日〜同年9月6日

有効回答:家族信託の利用経験者(顧客として家族信託を利用したことがある方)316名

※当社顧客へのアンケート調査ではありません

※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100とはなりません。

≪利用条件≫

- 情報の出典元として「おやとこ」の名前を明記してください。

- ウェブサイトで使用する場合は、出典元として、下記リンクを設置してください。

URL:https://trinity-tech.co.jp/oyatoko/

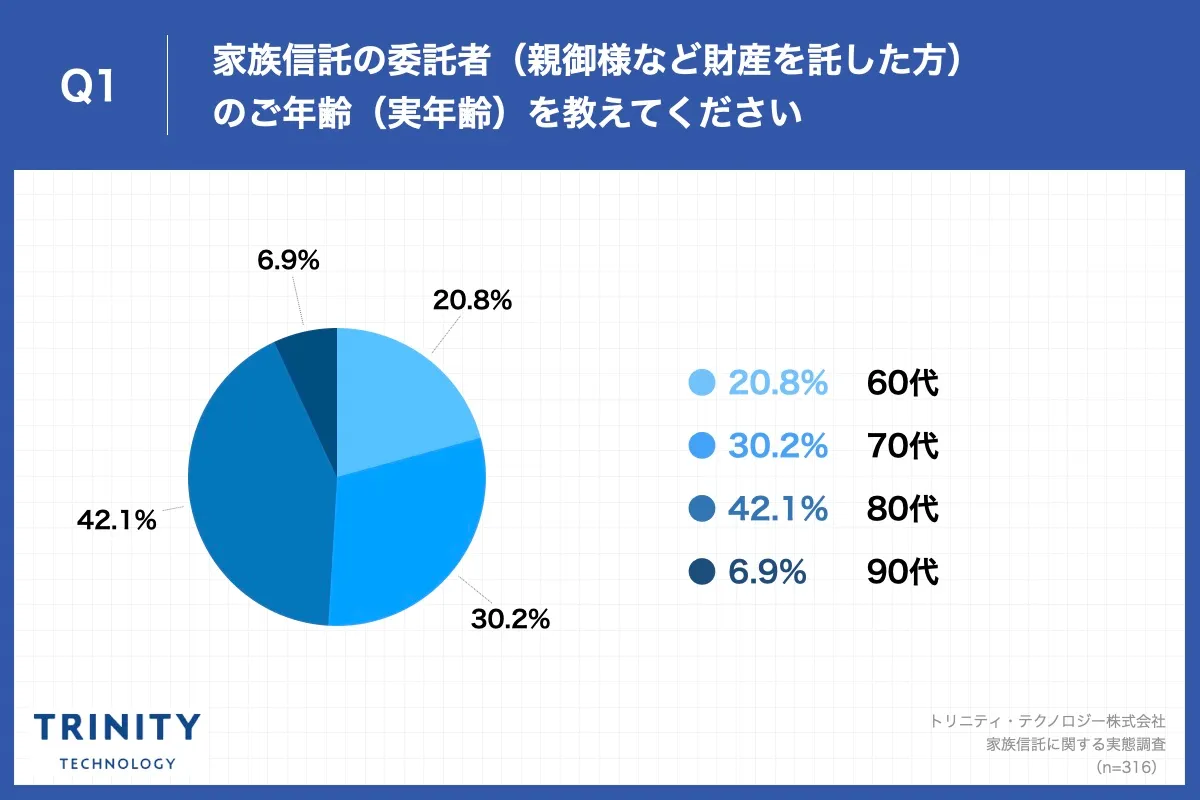

家族信託の委託者年齢、「80代」が最多

「Q1.家族信託の委託者(親御様など財産を託した方)のご年齢(実年齢)を教えてください。(自由回答:数値)」(n=316)と質問したところ、60代以上では「60代」が20.8%、「70代」が30.2%、「80代」が42.1%という回答になりました。

- 60代:20.8%

- 70代:30.2%

- 80代:42.1%

- 90代:6.9%

70代〜80代が7割以上と、高齢の親の認知症による資産凍結への対策としての家族信託の利用が進んでいると考えられます。

家族信託を知ったきっかけ:「親の状況に応じて対応した」「他人から紹介を受けた」などが多い結果に

Q2.家族信託を知ったきっかけについて、具体的に教えてください。(自由回答)」(n=316)と質問したところ209の回答を得ることができました。

<自由回答・一部抜粋>

- 老後の心配

- 終活

- 認知症が始まったから

- 相続対策

- 親の介護をするようになったから

- 病気をしたため

- 老人施設への入居

- ネット記事で見た

- 知り合いの司法書士から勧められた

- 税理士からの紹介

- 銀行の紹介

- 友人から聞いて

- 周りからのアドバイス

- 会社で説明会があったため

- 市役所にて

- 新聞で見た

- テレビで見た

- 保険会社のすすめ

- 裁判所のアドバイス

年齢などによる親の認知症対策・相続対策を考えるにあたって家族信託を知った、あるいは知人や専門家から紹介され知った方が多いという結果になりました。

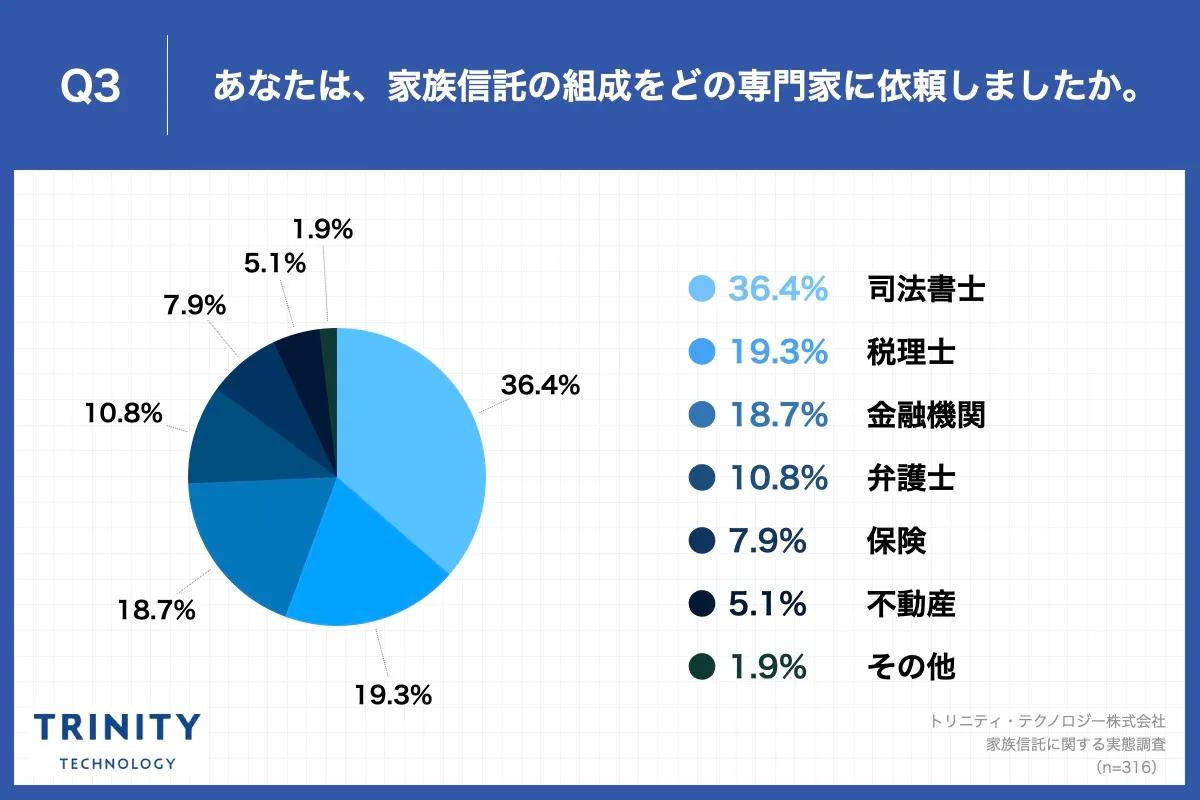

家族信託に関する相談相手は「司法書士」が36.4%で最多

「Q3.あなたは、家族信託の組成をどの専門家に相談しましたか。」(n=316)と質問したところ、「司法書士」が36.4%、「税理士」が19.3%、「金融機関」が18.7%という回答となりました。

- 司法書士:36.4%

- 税理士 :19.3%

- 金融機関:18.7%

- 弁護士 :10.8%

- 保険 :7.9%

- 不動産 :5.1%

- その他 :1.9%

第21回弁護士業務改革シンポジウムの内容によると、信託口口座を開設しているある金融機関において、信託契約書の作成などの家族信託実務のうち7~8割が司法書士・1割が弁護士・残りを税理士と行政書士が担当しているとされています ※。

しかし初期的な相談などは付き合いのある金融機関や税理士・保険事業者・不動産事業者など様々な専門家に依頼が持ち込まれていることがわかりました。

※第21回弁護士業務改革シンポジウム 民事信託の実務的課題と弁護士業務

https://www.nichibenren.or.jp/library/pdf/document/symposium/gyoukaku_sympo/21th_keynote_report_10_tr.pdf

相談相手を選んだ理由:「司法書士:制度に一番詳しそうだから」や「金融機関:長年の付き合いがあり信頼しているから」など

「Q4.Q3で回答した専門家を選んだ理由について、具体的に教えてください。(自由回答)」(n=316)と質問したところ、「司法書士:制度に一番詳しそうだから」や「金融機関:長年の付き合いがあり信頼しているから」など288の回答を得ることができました。

<自由回答・一部抜粋>

- 司法書士:制度に一番詳しそうだから。

- 司法書士:ネットで調べた結果。

- 司法書士:知人の紹介で信用できたから。

- 金融機関:長年の付き合いがあり信頼性が高いから。

- 金融機関:たまたま営業があったから。

- 税理士 :資産管理を任せているから。

- 税理士 :銀行から紹介された。

家族信託の契約で最も大変だった点:「家族との話し合い」や「制度の理解・手続きについて」など

「Q5.あなたが、家族信託の契約を行うにあたって、最も大変だったことを具体的に教えてください。(自由回答)」(n=316)と質問したところ245の回答を得ることができました。

<自由回答・一部抜粋>

- お金について家族と話し合うこと

- 家族内での意見のとりまとめ

- 信託内容に関する家族への説明

- 受託者に選ばれなかった人に配慮すること

- 本人の承諾

- 説明を受けたのが高齢の親だった為、理解に時間がかかった

- 法律が難しい

- 仕組みを理解する事

- どのようにすれば良いか段取りが分からなかった

- 書類作成が大変だった

家族信託を行うためには、委託者となる本人や、財産を管理運用する受託者はもちろん、相続発生時に当事者となる委託者の配偶者や子どもなどの家族との話し合いが最も大変だったとの意見が多く挙げられました。

その他にも家族信託制度の理解や実際の手続きも当事者にとって大きな負担になるようです。

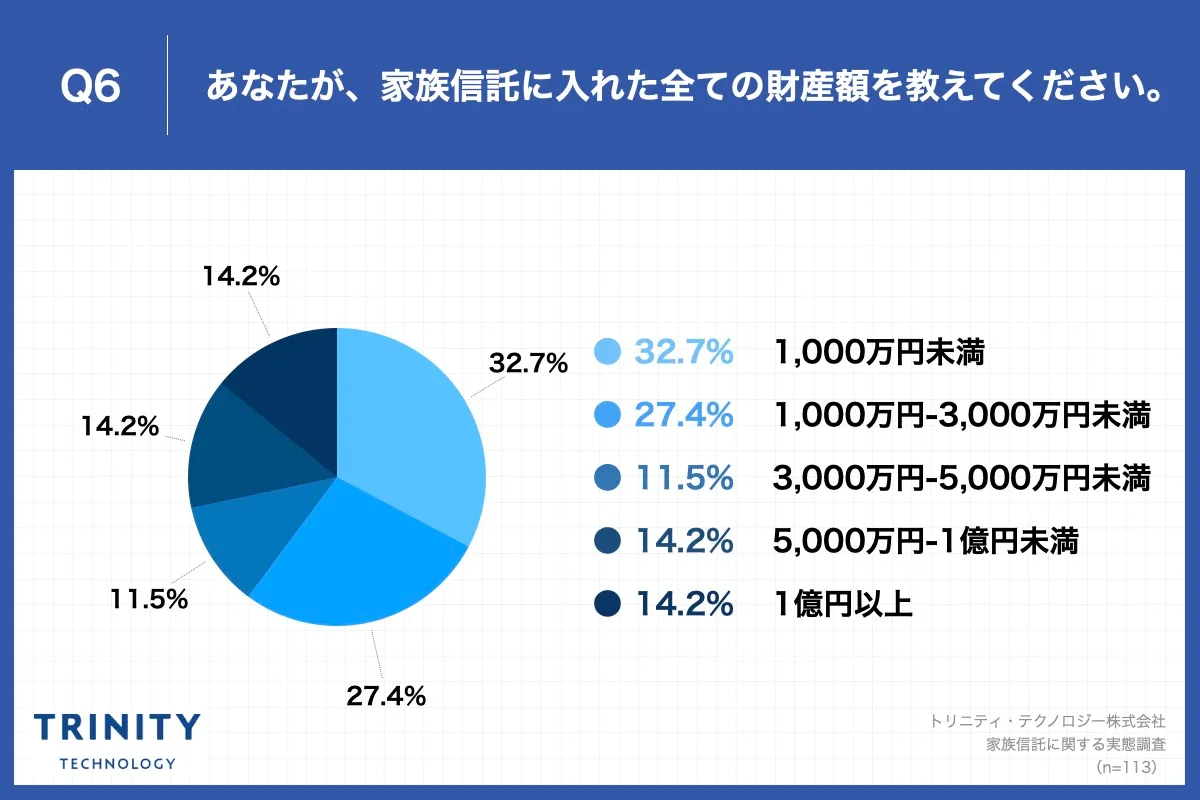

家族信託に入れた財産額:約6割が「1,000万円以上」

「Q6.あなたが、家族信託に入れた全ての財産額を教えてください。(自由回答)

(*金銭や不動産など、家族信託に入れたすべての財産のおおよその総額を自由に教えてください。)」(n=316)と質問したところ、「1,000万円未満」が32.7%、「1,000万円未満-3,000万円未満」が27.4%という回答となりました。

- 1,000万円未満:32.7%

- 1,000万円未満-3,000万円未満:27.4%

- 3,000万円未満-5,000万円未満:11.5%

- 5,000万円未満-1億円未満:14.2%

- 1億円以上:14.2%

1,000万円未満など比較的少額の家族信託も多くあり、比較的富裕層から制度の利用がはじまった家族信託でしたが、現預金のみ/自宅のみを信託するといった一般家庭においても徐々に利用が広がってきていることを示唆していると考えられます。

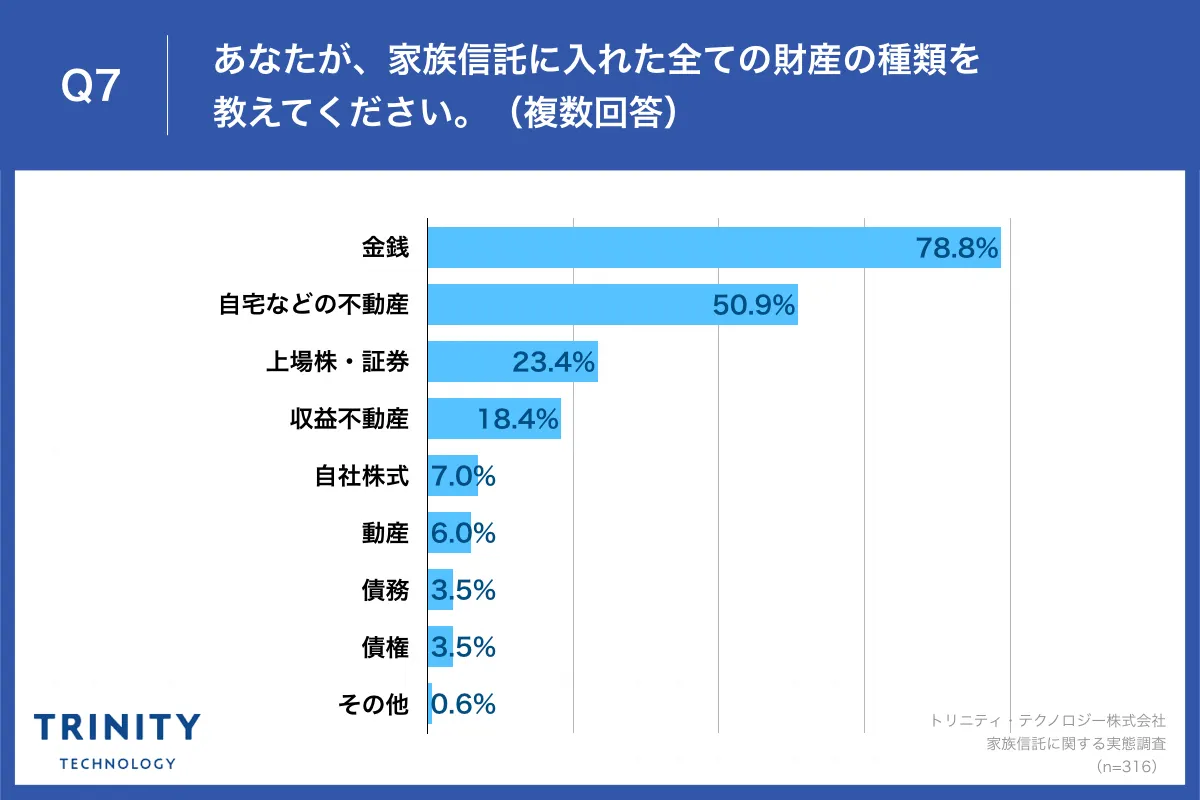

家族信託に入れた財産の種類:「金銭」が78.8%で最多

「Q7.あなたが、家族信託に入れた全ての財産の種類を教えてください。(複数回答)」(n=316)と質問したところ、「金銭」が78.8%、「自宅などの不動産」が50.9%という回答となりました。

- 金銭:78.8%

- 自宅などの不動産:50.9%

- 上場株・証券:23.4%

- 収益不動産:18.4%

- 自社株式:7.0%

- 動産:6.0%

- 債務:3.5%

- 債権:3.5%

- その他:0.6%

事業承継を見据えた自社株式や車などの動産、債権などを含めたものなど、金銭・不動産以外にも様々な信託財産を含む家族信託が組成されていることがわかります。

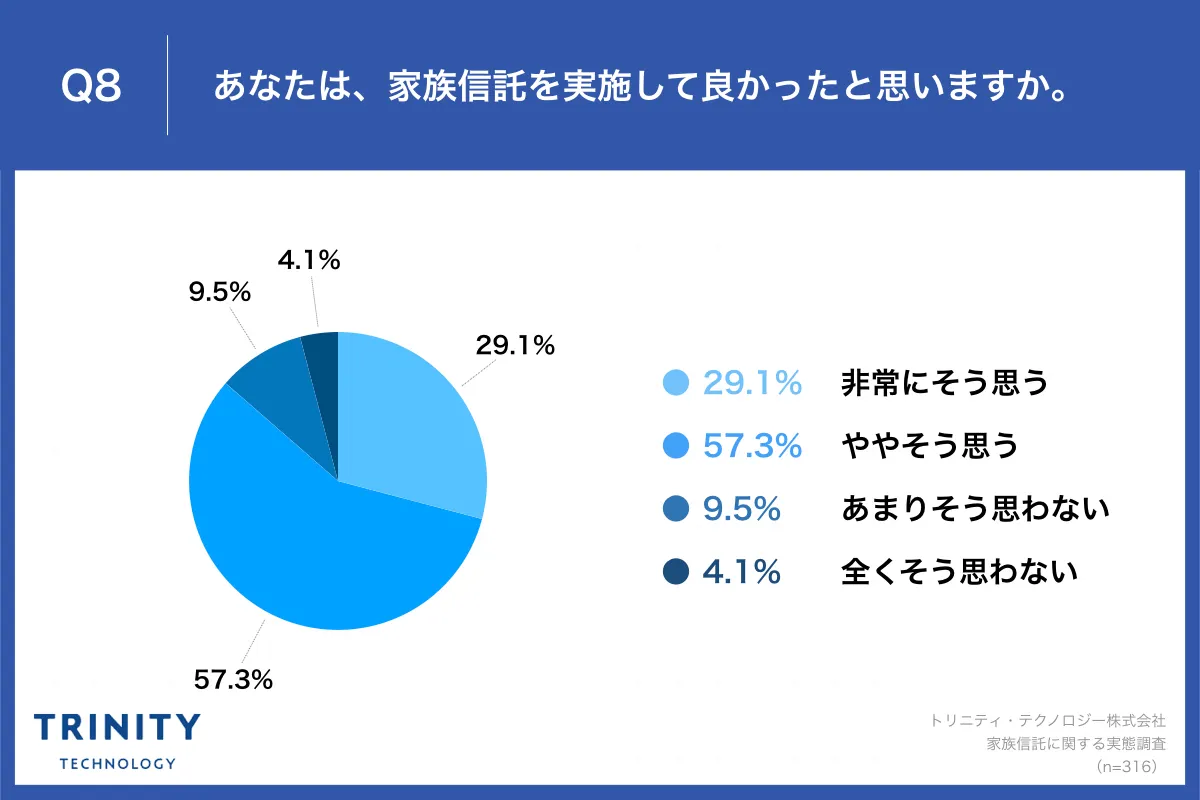

約9割から「家族信託を実施して良かった」と満足の声

「Q8.あなたは、家族信託を実施して良かったと思いますか。」(n=316)と質問したところ、「非常にそう思う」が29.1%、「ややそう思う」が57.3%(=合わせて86.4%)という回答となりました。

- 非常にそう思う:29.1%

- ややそう思う:57.3%

- あまりそう思わない:9.5%

- 全くそう思わない:4.1%

約9割の方が、家族信託を実施してよかったと感じていることがわかりました。

家族信託をしたことで「家族とお金について話すきっかけができてよかった」「相続対策が出来た」といった声多数

Q8で「非常にそう思う」「ややそう思う」と回答した方に、「Q9.あなたが、家族信託を実施して良かったと思う理由を具体的に教えてください。(自由回答)」(n=273)と質問したところ、「家族とお金について話すきっかけができてよかった」や「相続対策が出来る」など161の回答を得ることができました。

<自由回答・一部抜粋>

- 家族とお金について話すきっかけができてよかった。

- 相続対策が出来た。

- 遺言の機能もあるので安心。

- 両親が認知症になる前にできてよかった。

- 相続が楽になりそう。

- 心に余裕ができた。

- 自分が意思を表明できなくなった際に、金銭面での心配がなくなったこと。

- 身内の死後に争わなくていいから。

家族信託を使い、親の認知症による資産凍結対策、相続対策を生前から行なっておくことで、今後の財産管理について家族に安心が生まれていることがわかりました。

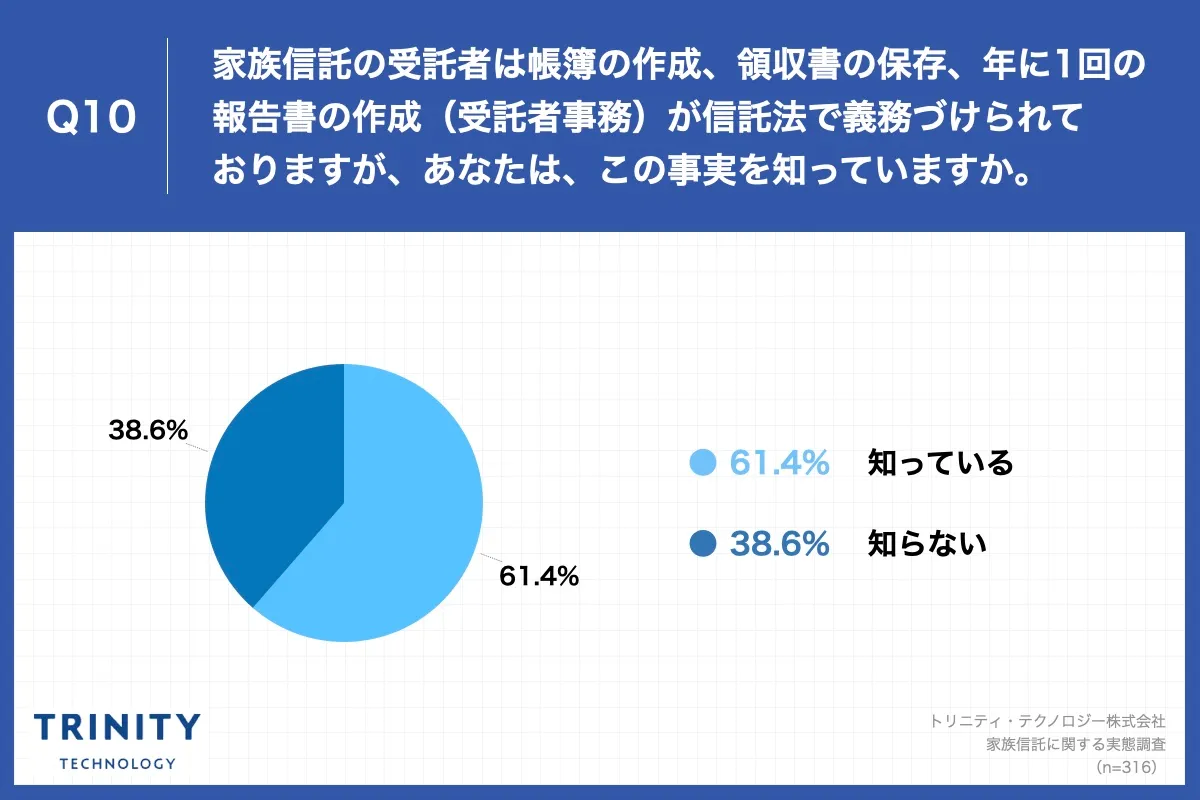

61.4%が家族信託における「受託者事務」を認知

「Q10.家族信託の受託者は帳簿の作成、領収書の保存、年に1回の報告書の作成(受託者事務)が信託法で義務づけられておりますが、あなたは、この事実を知っていますか。」(n=316)と質問したところ、「知っている」が61.4%、「知らない」が38.6%という回答となりました。

- 知っている:61.4%

- 知らない:38.6%

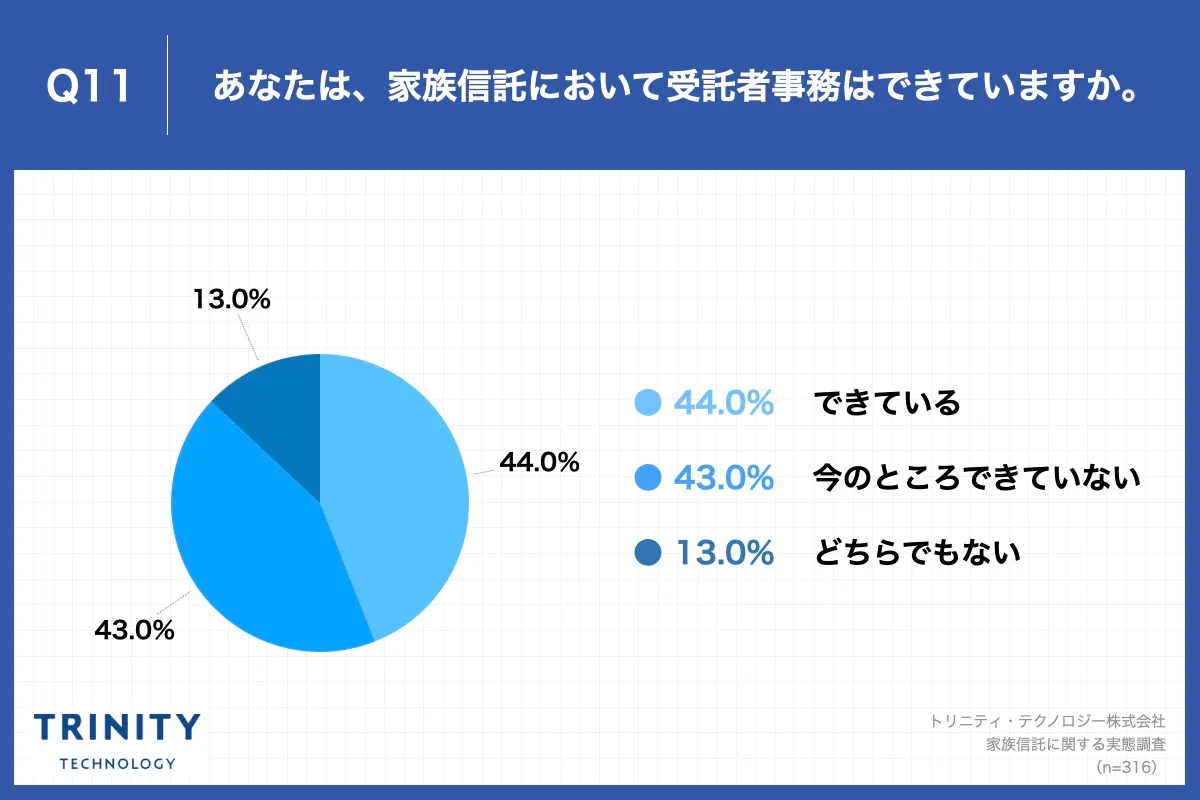

約6割が受託者事務を実施していない

「Q11.あなたは、家族信託において受託者事務はできていますか。」(n=316)と質問したところ、「できている」が44.0%、「今のところできていない」が43.0%という回答となりました。

- できている:44.0%

- 今のところできていない:43.0%

- どちらでもない:13.0%

司法書士行為規範において「民事信託支援業務に関する規律」が新しく規定されたように※、今後は家族信託の組成に関わる事業者には、家族信託を利用するご家族への信託組成後における受託者事務の説明の徹底、継続的な支援が求められます。

本調査においては、家族信託の受託者事務について認知している利用者は一定いるものの(約6割が認知)、多くの家族信託で受託者事務は行っていない(約4割しか行っていない)ことが明らかになりました。

※本年6月に開催された日本司法書士会連合会定時総会において、従来の司法書士倫理はその名称を「司法書士行為規範」と変更するとともに、その内容においてもこれからの司法書士の職責によりふさわしいものになりました。その中で「民事信託支援業務に関する規律」が下記のとおり新しく規定されました。

〜第11章民事信託支援業務に関する規律〜

第81条第2項 司法書士は、民事信託の設定後においては、受託者の義務が適正に履行され、かつ、受益者の利益が図られるよう、必要に応じて、継続的な支援に努めなければならない。

まとめ

家族信託を実施した方316名を対象に家族信託に関する実態調査を実施し、以下について明らかになりました。

- 司法書士だけではなく、金融機関・税理士・弁護士・保険・不動産など様々な専門家が家族信託の相談に対応している

- 利用者の信託財産は1,000万円未満から1億円以上までと幅広く分布しており、信託財産も金銭・不動産のみならず様々である

- 家族信託においては家族との話し合いが利用者にとって負担となっている

- およそ9割の利用者が家族信託について満足している

- 家族信託における受託者事務について6割が認知しているが、4割しか受託者事務を実際に行っていない

(参考)家族信託への期待、信託組成後の課題

日本では超高齢社会の到来により「認知症による資産凍結」という巨大な社会課題を抱えています。

高齢者数の増加と平均寿命の増加が相まって、2020年時点で約630万人の認知症患者は、2050年には1000万人を超えると推計されています。

この資産凍結問題の対策として成年後見制度が2000年からスタートしたものの、制度の使いづらさから利用率は未だ全体の4%にも満たない状況です。

認知症患者数は直近5年間で20%も増加していますが、成年後見制度の利用者数は直近5年間で14%の増加に留まっており、同制度の普及率はしばらく頭打ちの状態となっています。

このような背景から、資産凍結問題への新たな対策として2016年頃から「家族信託」という、家族の中で資産を信託し管理・承継を⾏う仕組みが注⽬され始めました。

家族信託は家族間で信託契約を締結することで親が元気なうちに資産の管理権を子世代に移転することで資産凍結リスクを回避し、さらには相続後の遺産分割までを担うことができる仕組みです。

成年後見制度のような裁判所や後見人など第三者の介入を防ぐことができることなど、その使い勝手の良さから注目を集めています。

使い勝手が良く注目を集めている家族信託ですが、いくつかの大きな運用上の課題があります。例えば代表的な課題として、世の中で普及している多くの家族信託では、専門家のサポートが信託組成時の入口のみで、信託組成後の継続的なサポートがなされていない、という問題が挙げられます。

※家族信託とは: https://trinity-tech.co.jp/oyatoko/column/1/

家族信託を正しく普及。認知症高齢者1000万人時代の財産インフラ「おやとこ」

当社は家族信託を正しく普及させることで、資産凍結問題を解決するとともに、上述のような課題を解決する「おやとこ」という家族信託の財産管理サービスを提供しています。

おやとこは、家族信託の組成コンサルティングを専門家が行うだけに留まらず、信託契約締結後に信託したお⾦や資産をアプリで簡単に管理することができる、コンサルティングとSaaSプロダクトを掛け合わせた日本初のサービスです。

信託口口座とのAPI連携等を搭載したシステムと、専門家による継続的なサポートにより、家族信託の運用の手間を大幅に省き、かつ家族の財産を安全に管理することができます。

当社はおやとこを通じて、家族信託を全国に正しく普及させることにより資産凍結に悩む人をなくし、日本の巨大な社会課題を解決します。