家族信託とは、認知症による資産凍結を防ぐために、本人が元気なうちに信頼できる家族へ財産管理を託しておく法的な制度です。

「家族信託を自分で手続きできるのか?」

「専門家に依頼した方が良いことは分かるが、多額の費用はかけられない」

とお悩みの方も多いのではないでしょうか。

本記事では、家族信託を自分でするメリット・デメリットをお伝えした上で、家族信託の具体的な手続きの流れ、費用、注意点等を解説します。

要約

- 家族信託を自分で手続きすることは可能ですが、おすすめはしません

- 家族信託を自分でやるメリットは、専門家に支払う費用が削減できること

- 家族信託の手続きには、法律や税金、相続など幅広い専門知識が必要

- 信託契約書に記載すべき内容は家族信託ごとに異なるので、ひな形のコピーは厳禁

- 家族信託の相談先は、経験や実績が豊富な専門家がおすすめ

家族信託をご検討中の方へ

家族信託の「おやとこ」では、

無料相談を受付中です。

「我が家の場合はどうするべき?」

「具体的に何をしたら良い?」

などお気軽にご相談ください。

年間数千件のご相談に対応中。 サービス満足度96%の「おやとこ」が真心を込めて丁寧にご対応します。

無料で相談する

無料で相談する

目次

家族信託は自分でできる?

結論、家族信託を自分でやることは可能です。

専門家や、弁護士・司法書士などの士業が代行しなければならないという決まりはありません。

自分でやれば、専門家への相談費用や手続きの代行費用を支払う必要がなく、コスト削減になることは事実です。

ただし、家族信託の組成は実務的に難易度が高く、信託法や民法、相続、税金などの幅広い知識をもとに行う必要があります。

専門家でも家族信託に精通している人は多くはないため、一般の方が自分で行う場合は、かなりの時間と手間がかかることが想定されます。

家族信託のメリットとデメリット

家族信託は、認知症対策や円滑な財産承継のための有効な手段である一方、その特徴を十分に理解した上で導入を検討する必要があります。

ここでは、一般的なメリット・デメリットと、自身で行う場合と専門家に依頼する場合の違いについて詳しく解説します。

家族信託の一般的なメリット

家族信託の最大の利点は、委託者が認知症になった場合でも、受託者が円滑に財産管理を継続できることです。

また、後見制度と比較すると柔軟な財産管理が可能で、不動産の売却や建て替えなども、家庭裁判所の許可なく実行できます。

さらに、将来の相続を見据えた財産承継の設計も可能で、相続時のトラブル防止にも役立つでしょう。

家族信託の一般的なデメリット

家族信託では、受託者に大きな権限が集中するため、適切な人選と管理体制の構築が不可欠です。

また、信託財産の管理・運営には継続的な事務負担が発生し、受託者の負担が大きくなる可能性や、信託設定時・運営時に様々な費用が発生することも考慮する必要があります。

自分でやる場合と専門家に依頼する場合の比較

自分で家族信託を行う場合は、専門家への報酬が不要となり、初期費用を抑えることができます。

しかし、法律や税務の専門知識が必要となるため、適切な契約書の作成や手続きの実行に多大な時間と労力がかかるほか、見落としや不備があった場合のリスクも高くなる点に注意が必要です。

一方、専門家に依頼する場合は、費用は高くなるものの、法的に安全な信託の設計が可能で、将来的なトラブルのリスクを最小限に抑えられるでしょう。

また、専門家によっては継続的なサポートを提供していることもあるため、信託の運営における相談なども継続的にできる点も大きなメリットとなります。

家族信託を自分でやるメリットは?

家族信託を自分でやる場合の大きなメリットは、 専門家へのコンサルティング費用や各種手続きの代行費用が発生しない ということです。

家族信託にかかる費用は、自分でやると20万円程度、専門家に依頼すると30〜60万円程度はかかります。(信託財産の額や種類などによって変動します。)

よって、家族信託を専門家の関与なく自分で手続きすれば、組成時にかかる費用を最低限に抑えることが可能です。

家族信託を自分でやるデメリットは?

家族信託を自分でやる場合、メリット以上にリスクやデメリットが発生するおそれがあります。

その多くが、家族信託に関する法律や税金の知識などが不足していることによるもので、取り返しのつかない事態につながることもあるため、十分に理解しておきましょう。

家族信託を自分でやるデメリットとして以下の点が挙げられます。

家族信託を自分でやるデメリット

- 家族信託契約書を適切に作成できないおそれ

- 親族の理解を得られずトラブルに発展するおそれ

- 本来支払う必要がない税金が課せられるおそれ

家族信託契約書を適切に作成できないおそれ

家族信託は信託法に定められた法的な制度です。

受託者の義務、信託の存続期間、信託可能な財産など、さまざまなルールや制限があり、理解していなければ有効な家族信託を組成できないおそれもあります。

親族の理解を得られずトラブルに発展するおそれ

受託者は信託財産の管理について大きな権限を持つため、家族間・親族間で同意が得られていなければ、不信感を抱かれる原因となり、トラブルや関係性の悪化に発展するおそれがあります。

本来支払う必要がない税金が課せられるおそれ

委託者≠受益者の信託では、委託者から受益者へ信託財産が贈与されたとみなされ、受益者に贈与税が課せられたり、契約書の内容次第では不動産取得税が課されたりするおそれもあります。

せっかく認知症や相続に備えようと家族信託を組成したにも関わらず、そのメリットや特徴を十分に活用できないようでは非常に勿体無い結果となってしまいます。

相談のみであれば無料で受け付けている専門家もいるため、自分たちだけで進めたいという方も、まずは専門家に相談し、意見を聞く機会を設けてみてはいかがでしょうか。

家族信託とは?メリット・デメリットや手続きをわかりやすく解説!

家族信託は「認知症による資産凍結」を防ぐ仕組みです。本記事では家族信託の詳細や具体的なメリット・デメリット、発生する費用などについて詳しく解説します。将来認知症を発症しても、親子ともに安心できる未来を実現しましょう。

家族信託を自分でやる手続きの流れ

法律の知識が求められる家族信託の手続きですが、費用や相談の手間などを考慮し、自分でやることを選択する方もいらっしゃるでしょう。

ここからは、家族信託の手続きを自分でやる方法について、詳しく解説していきます。

全体の流れは以下の通りです。

手続きを1つずつ詳しく解説していきます。

手続き1. 家族会議・信託内容の設計

家族全員で家族信託の仕組みについて理解し、どのような目的で、どのような家族信託を組成するのかについて話し合いながら、決定していきます。

トラブルのない円滑な信託を行うためには、委託者・受託者・受益者・信託財産を決めるだけではなく、受託者による財産管理・報告の方法、受益権の承継、信託監督人などの第三者と、多くのことを話し合い、設計していかなければなりません。

全て非常に重要な項目です。細かくみていきましょう。

家族信託の目的

なぜ、何のために家族信託を利用するのかという目的を定めましょう。

よく設定される目的は以下の通りです。

家族信託の目的(例)

認知症対策

認知症による自宅不動産・収益不動産(アパートなど)・預金口座などの資産凍結を防ぐ事業承継対策

委託者が認知症になったとしても、議決権の凍結を回避し、自社の事業承継をスムーズに進められるようにする相続トラブルの防止

認知症になった時の財産管理や、遺産分割協議でトラブルになることを防ぎ、信託の内容に沿ってスムーズに財産を動かせるようにする

はじめに信託の目的を明確に定めておくことで、さまざまな判断や手続きを行うときの軸となりますので、よりスムーズに進めやすくなります。

また、信託とはそもそも「一定の目的」に沿って行われる必要があると定められている行為ですので、信託契約書にも目的は明確に記載すべきなのです(詳細は後述)。

家族信託する財産

委託者が保有する財産の中で、どの財産を受託者に管理してもらう(信託する)のか決定します。

家族信託では、委託者が保有するすべての財産を信託するわけではありません。

委託者の今後の生活費・医療費・介護費をまかなえる額の金銭や、将来売却予定の不動産など 「凍結されると困る財産」「法律行為が必要となる財産」を優先的に信託することがおすすめです。

また、あくまでも委託者から託す財産なので、委託者の心情や納得感も重要です。

家族信託をすると、委託者がこれまで大切にしてきた金銭や不動産などが受託者の所有となるため、委託者が不安を抱くことも当然あります。

預金残高の中でもまずは最低限の金額を信託する、凍結を回避したい不動産だけ信託するなど、組成内容を工夫して全員が納得できる形で始めることがおすすめです。

ただし、農地、一身専属権(年金受給権など)など、信託できない財産もありますので注意しましょう。

詳しくは以下の記事をご確認ください。

農地は家族信託できるのか?わかりやすく解説します

家族信託は、高齢者の財産を家族が代わって管理する制度です。信託される主な財産には、預貯金などの他、土地や建物などの不動産が考えられます。ただし、信託する土地に地目が「農地」の物件があった場合、信託の対象にする際に注意が必要です。今回は地目が「農地」の土地について詳しく説明します。

家族信託で気をつけるべきデメリット・注意点12選を徹底解説

家族信託のデメリットと注意点は?家族信託を利用するにあたっての注意点やデメリット12個について徹底解説します。

受託者

財産管理を行う受託者を誰にするかについては、家族信託において最も重要な問題の1つです。

受託者は家族信託の中心人物であり、委託者の大切な財産を託される上に、信託事務として財産管理の記録・帳簿作成・報告などの法的な義務も定められています。

また、受託者が信託事務を円滑に遂行できなければ、財産を託している委託者も不安になってしまいますので、慎重に選任しなければなりません。

受託者の権限は非常に大きいため、家族信託に関わっていない他の親族から不信感を抱かれるおそれがあります。

受託者の選任理由やその権限などについて、関係者へ詳しく説明を行うことも重要です。

受託者の権限

受託者にどのような権限を与えるのかについても具体的に決める必要があります。

受託者は信託財産に関する行為であれば何をしても良いというわけではなく、原則信託契約書に記載してある行為しか行えないためです。

例えば、信託した不動産について、売却・大規模修繕・賃貸借契約締結・更新・取り壊しなど、受託者には何をする権限があるのかを設定します。

金銭についても、生活費・介護費・医療費、その他公租公課など、どのような用途に関する権限を定めるのか、具体的に決めましょう。

基本的には、信託の目的に沿って自由に設定できますが、何でもかんでも受託者へ権限を与えてしまうと、委託者や他の家族が不信感を持ったり、不安に思ったりすることもあるため、必ず全員が納得のうえで進めることが重要です。

信託監督人・受益者代理人・第二受託者

委託者、受託者、受益者以外に、信託監督人や受益者代理人、第二受託者を設定するケースもあります。

例えば長男が受託者の場合、次男が信託監督人や第二受託者として就任することで、次男も当事者意識を持つことができ、円滑な家族信託につながるなどのメリットがあります。

家族信託を円滑にすすめ、透明性を確保するためにも非常に重要な役割です。

以下の記事でも詳しく解説していますので、ぜひご確認ください。

信託監督人とは?〜家族信託を監視・監督する重要な役割〜

この記事では「家族信託の重要人物〜信託監督人〜」と題して、家族信託における「信託監督人」についてお伝え致します。家族信託では委託者は資産の管理・運用を受託者に依頼しますが、さまざまな理由から、受託者の財産管理に不安があるケースもあると思います。その場合に活用できる信託監督人について、この記事でご紹介します。

家族信託の期間・終了自由

家族信託は、大きく分けて、委託者(=受益者)の死亡により終了する 「遺言代用信託 」 と委託者(=受益者)の死亡後、受益権が承継されていく 「受益者連続信託 」の2種類があります。

基本的には、委託者(=受益者)の死亡により終了する遺言代用型信託が一般的です。

しかし、委託者や家族に希望がある場合は、特定の親族へ受益権を代々承継するという受益者連続型信託を組成するケースもあります。

ただし、受益者連続信託においても家族信託が永久に継続するわけではなく、いわゆる「30年ルール」が定められています。

※30年ルール=信託契約締結〜30年経過後に受益権を承継した者が死亡すると終了する

長期間の信託は、法律や制度の改正、家族や信託財産をとりまく環境が変化して契約関係が複雑になるおそれもあるため、より慎重に設計しなければなりません。

家族信託終了時の信託財産の帰属先

家族信託が終了したときの信託財産の帰属先(信託財産が誰のものになるのか)について決めます。

遺言代用型信託の場合は委託者死亡後(=信託終了後)の信託財産の帰属先、受益者連続信託の場合は受益権が順次承継された後に家族信託が終了となった際の信託財産の帰属先を定めます。

現時点で決まっていない場合は「相続人で協議する」などの規定を定めておくことも可能です。

次に、家族会議で決定した内容をもとに「家族信託契約書」の条文を作成していきます。

手続き2. 家族信託契約書の条文を作成する

家族会議で決定した内容に基づき、信託契約書を作成します。

繰り返しにはなりますが、家族信託を有効かつ安全に締結するためにも、法律の知識は必須です。

本章では、自分で家族信託を進めるための条文の作成について、できる限り詳しく解説していきますが、家族信託は柔軟な制度である分、契約書の内容はご家族ごとに変わるのが通常です。

インターネット上にある信託契約書のひな形を、単にそのまま使うことは非常に危険ですので、注意しましょう。

信託財産に不動産や有価証券が含まれる場合や、事業承継対策目的の場合は特に、信託の設計や契約書作成の難易度が高くなりますので、家族信託の専門家へ助言を求めることをおすすめします。

契約の趣旨

はじめに、契約の趣旨について記載します。

信託契約が成立するための最低限の要件(委託者・受託者・信託の目的・信託財産)を特定し、契約内での用語を定義する役割もあります。

信託の目的

何のために家族信託を行うのか、家族信託の目的を記載します。

実はこの 「目的」を契約書で明記することは、非常に重要なポイントとなります。

なぜなら、上述の通り、信託は「一定の目的」に従って行われるべきであるということが信託法で定められているためです(信託法2条の1)。

また、ここで定める信託の目的は、受託者が財産の管理・処分等を行ううえでの行動基準としての意味を有します。

よって、信託契約書において目的の記載は重要です。

信託財産

受託者が管理・運用・処分を行う信託財産を明記します。

信託財産が特定できるように具体的に記載しましょう。

不動産の場合には、登記事項証明書の通りに記載する必要がありますが、長くなるため別紙の物件目録を用意します。

また、委託者やご家族の状況によっては、当初の信託財産を最低限に設定し、後に追加信託を行う例が多くみられます。

後に信託財産を追加する可能性がある場合は、その旨を下図3条の2の1のように定めておきましょう。

受託者

家族信託の中心人物となる受託者を特定します。

公正証書では氏名、住所、職業、生年月日で特定するのが通例です。

認知症・相続対策を確実に実現するためにも、当初受託者に万が一のことがあった時に備えて第二受託者を定めておくことが望ましいでしょう。

信託法では「受託者が欠けた場合であって、新受託者が就任しない状態が一年間継続したとき」に終了する(信託法163条の3)とも定められています。

家族信託が予期せず終了することを防ぐためにも、重要な条項です。

受託者の任務の終了

受託者の任務の終了事由についての条項です。

終了事由に該当し、当初受託者の任務が終了した場合は、第二受託者に関する定めがあれば第二受託者へ、または新たに選任された受託者へ引き継がれます(信託法62条)。

ここでのポイントは以下の通りです。

ポイント1. 信託法56条に「受託者の任務の終了事由」についての定めがある

- 上記に該当しないが、やむを得ず受託者が任務を遂行できなくなるケースも考えられる

(「後見や保佐開始の申請には至らないが、健康上の理由で任務の遂行が難しい」など) - 「受託者が後見相当であるとの医師による診断」を受けた場合には終了できる旨を定めておく(上図5条の1の4)

ポイント2. 信託法57条に「受託者の辞任」についての定めがある

- 「委託者及び受益者」が認知症になった場合は同意ができず、受託者は辞任できないことになる

- 代わりに「第二受託者の承諾」があれば「委託者及び受託者の同意」があったものとみなす旨を定めておく(上図5条の2)

信託法の専門知識が必要な難しい内容ではありますが、重要な内容ですので押さえておきましょう。

委託者、受益者の特定と承継

委託者と受益者に関しても、受託者同様に本項で特定し、受益権の承継に関しても定めておきます。

不動産取得税課税の回避や相続における債務控除を考慮する条文は含めるべきですが、これらは非常に専門的な内容ですので、自分で理解して対応することは難しいといえます。

専門家によっては、初回無料相談を受け付けている場合もあるので、不安な部分があれば一度相談してみることがおすすめです。

信託の終了事由

信託の終了事由や期間について記載します。

信託法の範囲内で自由に定めることは可能ですが、余計な税金の発生や委託者の認知症リスクに備えた条文の作成が重要です。

信託法では、当事者の合意で信託を終了させるには「委託者及び受益者の合意」が必要だと定められていますが、委託者(=受益者)が認知症となり、有効な意思表示ができなければこの合意は成立させられません。

よって、信託契約において「別段の定め」として、受託者と受益者の合意により終了できる旨を定めておくことにより、第二受託者や受益者代理人の制度を活用して認知症リスクに備えられます。

受託者複数は可能?兄弟全員を受託者とする家族信託はできるのか?

家族信託において、委託者は資産の保有者ですので確定していますが、受託者については兄弟間で議論になることもあるかもしれません。そこで、受託者を複数名にすることは可能なのでしょうか?結論から言えば、可能です。今回は受託者を複数人にするメリット面とともに注意点について解説します。

信託事務処理代行者

信託事務は、原則受託者自ら行う必要がありますが、信託契約において定められている場合のみ、第三者に信託事務の一部を行わせることができます(信託法28条の1)。

家族信託において、専門家のサポートを受けたり、信託登記や帳簿の作成などの事務の一部を委託したりすることが想定される場合は、定めておくことが好ましいでしょう。

信託の計算期間

受託者は、信託財産に関して年に1回、貸借対照表や損益計算書などの書類又は電磁的記録を作成し、受益者に報告することが義務付けられています。

また、日々の信託財産の状況についても記録し、書類を保管するなどの義務(信託法37条)がありますので、その記録や計算の基準となる期間を契約において定めておきます。

受託者による信託財産の管理・処分

受託者がどの信託財産をどのように管理し、どのような権限を持つのかについて具体的に記載された条項です。

例えば不動産であれば、売却まで行えるのか、賃料収入の管理や修繕のみ行えるのかなど、信託財産それぞれに対する受託者の権限を定めていきます。

信託財産に関する行為は契約書の中だけでは漏れなく挙げることが困難なため、1項にて「本信託の目的に照らし、受託者の判断をもって」信託財産を管理・運用・処分できることを記載しておきましょう。

その他管理等に必要な事項

受託者固有の財産と信託財産を明確に分けて管理する「分別管理義務」を意識して、本信託における具体的な管理方法などを定めています。

不動産の信託登記や、信託口口座(家族信託専用の口座) で金銭を管理することのほか、受託者が信託財産を適切に管理するために必要となる事項を盛り込みます。

信託報酬

家族信託では、ほとんどのケースで子などの家族が受託者として信託事務を行うため、報酬の設定はありませんが、万が一報酬の定めが必要となった場合は信託契約書に事前に記載しておく必要があります(信託法54条)。

万が一に備えた予防的な観点で判断し、条文を盛り込みましょう。

契約の変更に関する事項

信託契約の内容を、後から変更する必要が生じた場合は、原則委託者・受託者・受益者の合意が必要です(信託法149条の1)。

ただし、このままでは委託者(=受益者)が認知症となった場合、意思表示ができず契約内容の変更ができないことになります。

よって、信託契約書内では、受託者と受益者の合意により変更できる旨を定めておき、当事者が認知症になっても第二受託者や受益者代理人が意思表示できるように設定しておくことが好ましいでしょう。

清算受託者及び帰属権利者

家族信託が終了すると、清算手続きが開始します。

清算手続きを行う「清算受託者」は、信託終了時点の受託者となることがほとんどです。

清算手続きの内容は信託法177条で定められています。

清算手続きの内容

- 現務の結了

- 信託財産に属する債権の取立て及び信託債権に係る債務の弁済

- 受益債権(残余財産の給付を内容とするものを除く。)に係る債務の弁済

- 残余財産の給付

具体的には、未払い債権の回収、未払いの債務や諸費用の支払い、清算事務に関する計算書類の作成などを行います。

清算手続きを完了した上で残った信託財産は残余財産として、定められた人(帰属権利者等)に帰属します(信託法182条の1)のが、この給付を行うことも清算受託者の仕事です。

清算手続きや残余財産の帰属については以下の記事でも詳しく解説していますので、ぜひご覧ください。

家族信託終了後の信託財産は誰に受け継がれるか?終了条件や手続きについて解説します!

家族信託が終了したら、信託財産はどのような取扱いになるのでしょうか?家族信託では、終了した時点で、誰に財産を残しておきたいかを予め定めておくことができます。遺言を残すのと類似した効果を得ることも可能です。今回の記事では、家族信託が終了する条件と、終了後の信託財産の手続き方法についてご説明いたします。

ここまでが、信託契約書の作成に関する解説となります。

かなり法律の専門的な知識が必要となる印象を抱いた方も多いのではないでしょうか。

もちろん、専門家が作成しなければならないという決まりはありませんので、ご自身で調べながら進めることも可能です。

ただし、その手間やストレスなどを考えると、手続きや契約書作成にも慣れている家族信託の専門家へ相談することが好ましいでしょう。

手続き3. 家族信託契約書を公正証書で作成する

家族信託契約書は原則、公正証書で作成しましょう。

公正証書にすべき理由は主に3つあります。

家族信託契約書を公正証書にすべき理由

- 公正証書は極めて強力な証明力を有し、親族や相続人の間のトラブルも回避できる

- 公証役場が原本を保管してくれる

- 信託口口座の開設に公正証書の家族信託契約書が必要になる

「信託口口座」は信託した金銭を管理する家族信託専用の銀行口座のことで、詳しくは後段で解説しています。

公正証書は、最寄りの公証役場で作成します。

手続きの流れは以下の通りです。

公正証書での家族信託契約書作成については、以下の記事でも詳しく解説しています。

「私文書ではダメなの?」という疑問についても回答していますので、ぜひご確認ください。

家族信託は公正証書での作成が有効!手続きの流れから必要書類・費用まで詳しく解説

家族信託も信託契約になりますので信託法のルールに沿って作成することになるのですが、法的には公正証書で作成しなくても問題はない、という解釈になります。今回は「公正証書化」が必要なケースについてご紹介します。信託契約書を公正証書で作成した方が良いケース、公正証書での作成にすべきケースについても説明していきます。

手続き4. 家族信託開始の準備(信託財産の名義変更)

家族信託契約書の締結が完了したら、実際に受託者が信託財産を管理するための準備を進めていきます。

ここでの手続きは、受託者が 「受託者固有の財産」と「信託財産」を区別して管理しなければならないという「分別管理義務 (信託法34条)」に基づくものです。

金銭であれば家族信託専用の口座を開設したり、不動産であれば「信託不動産である」ことを証明するための登記手続きを行ったりします。

信託財産の種類によって、分別管理の方法が定められていますので、以下に沿ってそれぞれみていきましょう。

信託財産の種類

- 金銭

- 不動産

- 自社株式、未上場株式

- 上場株式

金銭

金銭は、受託者固有の口座とは分けて、家族信託専用の口座で管理します。

これが信託専用の「信託口口座 」です。

財産管理の準備として、信託口口座を開設し、信託した金銭を送金します。

信託口口座を開設できる銀行は限られていますので、事前に確認しましょう。

また、家族信託の普及に伴い、家族信託に対応する銀行も日々増えているため、最新の情報にアンテナを張っておくことも重要です。

不動産

不動産の信託では、信託登記を行わなければなりません(信託法34条の1の1)。

具体的には、不動産の登記簿に

「信託を原因として受託者に所有権が移転したこと」

「信託の内容(信託目録)」

の追記が行われます。

登記申請手続きは、不動産の所在地を管轄する法務局で登記申請書と必要書類を提出します。

必要書類に含まれるものは以下の通りです(一例)。

必要書類の例

- 家族信託契約書

- 委託者の印鑑証明書

- 受託者の住民票

- 固定資産税評価証明書

- 不動産の権利書(登記済証)または登記識別情報

登記簿の情報は公開されますので、信託目録に信託の契約内容をどこまで記載するのかということも問題となります。

家族信託を自分で進める場合でも、手続きが複雑な信託登記については、家族信託の専門家に相談することがおすすめです。

また不動産の信託では、所有権が委託者から受託者へ移転することから、他にも以下のような手続きが必要となります。

不動産を信託する際に必要なその他の手続き

- 火災保険の名義変更

- 借主への貸主変更通知(収益不動産の場合)

- 管理会社への通知や契約書の巻き直し(収益不動産の場合)

- 管理組合への通知(区分所有不動産の場合) など

自社株式・未上場株式

事業承継対策として自社株式を信託する場合や、委託者が保有する未上場株式を信託する際は、基本的に「株式名簿の書き換え」で対応します。

自社株式の場合は比較的スムーズに行えますが、未上場株式の場合、株主名簿の書き換えを該当の会社に対して依頼する必要があります。

上場株式・投資信託等の金融商品

上場株式や投資信託など、証券口座で管理されている財産は、金銭と同様に信託口口座を開設して受託者が管理・運用を行います。

ただし、銀行と比較して証券会社では信託口口座に対応しているところが少ない傾向にあります。

また、証券会社における信託口口座の開設には、最低預入金額を定めていたり、信託契約の内容に関する要件を定めていたりするケースがあるため、個別に確認が必要です。

証券会社に家族信託を予定している旨を伝え、要件や手続きの方法について早めに問い合わせておきましょう。

手続き5. 受託者による財産管理の開始

分別管理の準備が整ったら、契約内容に従って実際に受託者による財産管理を開始します。

また、財産管理に加え、信託財産に関する支出や入金の記録、帳簿の作成・報告、作成した帳簿や領収書などの書類の保管を行う義務が定められています(信託法36条、37条)。

受託者の帳簿作成・報告・保存義務

- 支出や入金の記録

- 帳簿の作成

- 帳簿や領収書など、関連書類の保管

信託財産の種類が多かったり、額が大きかったりする場合は、よりこれらの業務も煩雑になり手間がかかるものとなります。

信託組成時から、どのように記帳や保管を実行するのかについて、シミュレーションしておく必要があるでしょう。

しかし、受託者にも仕事やプライベートがある中、抜け目のない財産管理や記録を行うことが大きな負担となることも考えられます。

そこで弊社では、受託者の負担を大きく削減し、委託者やご家族にも信託財産の状況を把握いただける「家族信託専用アプリ 」を提供しています。

銀行とのAPI連携や、レシートの自動読み込み機能など、家族信託に特化した便利な機能を備えており、家族間でもデータを共有できるため、クリアな財産管理が可能です。

アプリの提供だけでなく、家族信託の豊富な実績のもと、家族会議や信託の設計から手厚いサポートを行なっておりますので、ぜひお気軽にご相談ください。

家族信託契約書作成のポイント

家族信託契約書は、委託者の意向を確実に実現し、かつ法的にも有効な内容である必要があります。

契約書の作成においては、内容の明確性と法的な正確性の両方を意識することが大切です。

シンプルで分かりやすい信託内容の重要性

信託契約書は委託者や受託者、そして関係する家族全員が理解できる内容でなければなりません。

複雑な条項や難解な表現は、後々の解釈の違いやトラブルの原因となる可能性があります。

特に重要なのは、受託者の権限や義務、信託財産の管理方法について、明確かつ具体的に記載することです。

また、将来の状況変化に対応できるよう、ある程度の柔軟性を持たせるとよいでしょう。

契約書に含めるべき主要項目

家族信託契約書には信託の目的や信託財産の特定、受託者の権限と義務、信託の期間、信託の終了事由など、法律で定められた必須項目を漏れなく記載する必要があります。

特に受託者の具体的な権限範囲と、信託財産の管理・処分方法については詳細に定めるようにしましょう。

また、将来の不測の事態に備えて、第二受託者の選任や信託の変更・終了に関する規定も明確に定めておくことが大切です。

家族信託を自分でやる際にかかる費用

家族信託を自分でやる際にかかる費用の目安は、20万円前後 です。

主な内訳は以下の通りです。

家族信託を自分でやる際にかかる費用

公正証書作成手数料

5〜25万円程度(信託財産の額による)登録免許税(不動産の信託登記)

固定資産税評価額の0.3〜0.4%

公正証書作成手数料

家族信託契約書を公正証書で作成する場合、公正証書作成の手数料が発生します。

手数料相場はおおよそ3~10万円ですが、信託財産額によって変動します。

例えば、信託財産が4000万円の場合は29000円、信託財産が2億円の場合は69000円かかります。

【公正証書作成手数料】

| 目的の価額 | 手数料 |

|---|---|

| 100万円以下 | 5,000円 |

| 100万円を超え200万円以下 | 7,000円 |

| 200万円を超え500万円以下 | 11,000円 |

| 500万円を超え1000万円以下 | 17,000円 |

| 1000万円を超え3000万円以下 | 23,000円 |

| 3000万円を超え5000万円以下 | 29,000円 |

| 5000万円を超え1億円以下 | 43,000円 |

| 1億円を超え3億円以下 | 4万3000円に超過額5000万円までごとに1万3,000円を加算した額 |

| 3億円を超え10億円以下 | 9万5000円に超過額5000万円までごとに1万1,000円を加算した額 |

| 10億円を超える場合 | 24万9000円に超過額5000万円までごとに8,000円を加算した額 |

引用: 12手数料|日本公証人連合会

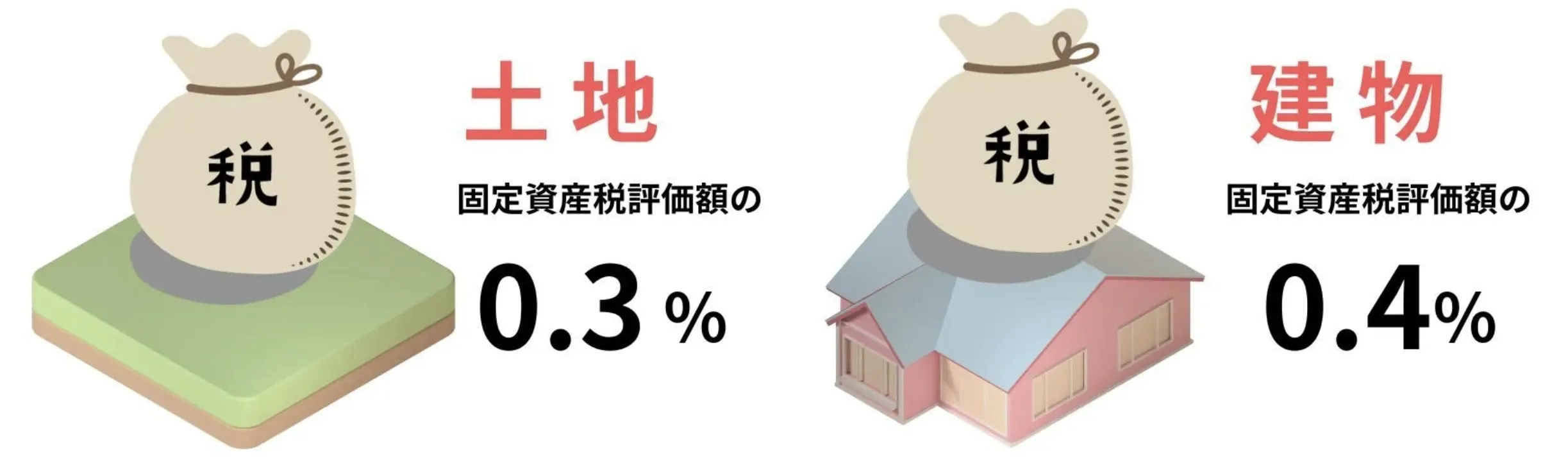

登録免許税(不動産の信託登記)

信託財産に不動産がある場合、その不動産が信託財産であることを証明するための信託登記手続きを行います。

信託登記には登録免許税という税金がかかり、土地は固定資産税評価額の0.3%、建物は固定資産税評価額の0.4% です。

(土地の登録免許税については令和8年3月31日までの減税措置)

課税の基準となる固定資産税評価額は課税明細書に記載されていますので、確認してみてください。

家族信託の費用はいくらかかる?相場と安く抑えるためのポイントを徹底解説!

家族信託の検討時は費用面で悩みがちです。家族信託の費用は信託財産額によって異なります。本記事では家族信託で発生する費用の内訳や費用シミュレーションに加えて、費用を抑えるポイントについても詳しく解説します。

家族信託を専門家に依頼するといくらかかる?

家族信託を専門家に依頼する場合、上述の費用に加えて以下のような費用が発生します。

家族信託を専門家に依頼する場合にかかる費用

- コンサルティング・相談費用

- 家族信託契約書作成費用

- 公正証書作成手続き代行費用

- 不動産登記手続き代行費用

専門家によって価格設定は変わりますが、トータルで30〜60万円前後かかると想定され、信託財産額が大きくなるほど費用は高額になる傾向にあります。

家族信託が最善策とは限らない?検討すべき他の対策

認知症対策として普及が進んでいる家族信託ですが、ご家族の状況によっては「実は家族信託が最善策ではない」 可能性もあるのです。

家族信託は非常に便利な制度ですが「家族信託さえしておけば安心」というわけではありません。

例えば、家族信託では「信託財産以外」の財産に関することは定められないため、場合によっては認知症対策や相続対策に穴ができてしまう可能性があります。

かといって全ての財産を信託すると信託事務の手間が膨大になったり、委託者や家族の心情面で問題が起きたりするため、他の制度と併用することも選択肢の一つです。

代表的なものとして「任意後見制度 」や「遺言書の作成 」が挙げられます。

抜け目のない認知症・相続対策、将来の安心のためにも、ぜひ理解しておいてください。

任意後見制度

任意後見制度は、本人が元気なうちに後見人と後見内容を定めた「任意後見契約」を締結しておき、本人の判断能力が低下した際に後見が開始する制度です。

本人の判断能力の低下がみられた際に、家庭裁判所へ申立てを行い、任意後見監督人が選任されることにより任意後見契約の効力が発生します。

家族信託と異なり、家庭裁判所の関与や任意後見監督人による監督があるため、財産管理の柔軟性が制限されますが、家族信託では定められない「身上監護」についても後見人が代理することができます。

※身上監護:日常生活や介護・医療に関する契約や手続きを本人に代わって行うこと

家族信託と併用することで、信託財産に含まれない財産についても凍結を防止できたり、介護施設入居の契約や入院手続きなどを任意後見人が代理できたりします。

以下の記事でより詳しく解説していますので、ぜひご確認ください。

任意後見制度とは?メリット・デメリットや手続き方法、成年後見制度との違いをわかりやすく解説

任意後見制度とは、将来的な判断能力の低下に備えて、財産管理や身上監護を本人に代わって行う「任意後見人」をあらかじめ定めておく制度です。本記事では、任意後見制度の仕組みやメリット・デメリット、利用するための手続き方法などについて詳しく解説いたします。

遺言書の作成

遺言書を作成すれば、信託財産以外の財産や、信託組成時以降に発生する可能性のある財産の承継先を定められます。

家族信託と併用することで、漏れのない相続対策が可能です。

また、遺言書は家族信託契約書と同様に公正証書で作成しておくことをおすすめします。

強力な法的証明力を確保できるとともに、相続発生時に遺言書の検認や遺産分割協議が不要となり、相続手続きの手間の削減にもつながります。

一般的には、家族信託では委託者保有の財産全てを信託することはないため、その他の財産については遺言を併用して定めておくことがおすすめです。

家族信託を自分でやる場合の8つの注意点

家族信託を自分でやる場合に押さえておきたい8つの注意点を解説します。

家族信託を自分でやる場合の8つの注意点

- 家族信託契約の締結には判断能力が必要

- 家族信託契約書の不備に気づけないおそれがある

- 家族・親族の理解を得られないおそれがある

- 不動産の信託登記手続きは難易度が高い

- 公正証書作成手続きには時間がかかる

- 受託者が負担を抱える可能性がある

- 贈与税の発生に注意する

- 信託財産内外での損益通算はできない

それぞれみていきましょう。

1. 家族信託契約の締結には判断能力を要する

家族信託は、法律行為にあたるため、当事者となるには判断能力が必要です。

意思能力がない状態で行った法律行為は無効になると定められています(民法3条の2)。

つまり、すでに委託者の認知症が進行しており、家族信託の内容や目的を理解できない場合、信託契約に必要な意思能力がないと判断され、信託自体ができないおそれがあります。

ただし、認知症の診断を受けたからといって、必ずしもすぐに家族信託ができなくなるというわけではありません。

家族信託を行うに値する意思能力を有しているかどうかについては、専門家によって、個別具体的に判断されます。

よって、親に認知症の疑いある場合や判断能力について不安がある場合、まずは家族信託の専門家へ相談しましょう。

家族信託は認知症発症後でもできる?判断基準や始める時期を徹底解説

家族信託は、認知症になったからといって、すぐにできなくなるというわけではありません。 家族信託に関する理解や、判断能力が確認できれば、認知症発症後でも取り組めるケースがあります。家族信託ができるかどうかの判断基準や認知症の程度について、詳しく解説していきます。

2. 家族信託契約書の不備に気づけないおそれがある

家族信託を組成するためには、信託契約書を作成する必要があります。

信託契約書のひな形はネット上でも数多く公開されていますが、そのまま利用して契約書を作成することは非常に危険です。

本記事で解説した通り、家族信託の契約書ではひとつひとつの条文に意味があります。

法律の専門知識を用いて作成しなければ、信託契約自体が無効となったり、余計な税金が発生したりするなどのリスクが考えられます。

家族信託は、ケースごとに柔軟な財産管理を定められることが大きなメリットですが、その分、契約書の条文もオーダーメイドで丁寧に作成し、リスクを想定した家族信託の組成を心がけましょう。

家族信託は危険?実際の14の失敗・トラブル事例、後悔しないための知識と対策

家族信託は、認知症による資産凍結対策として活用できる制度ですが、法律や税金などの専門的な知識をもとに取り組まなければ、危険なものにもなり得ます。 後悔や失敗のない家族信託の組成のために、実際のトラブル事例や押さえるべきポイントを徹底解説していきます。

家族信託契約書のひな形と作り方を徹底解説!自分で作成or専門家へ依頼どちらがいい?

家族信託契約書は自分で作成することも可能ですが、法律の専門的な知識が必要なため、専門家へ依頼することがおすすめです。インターネット上には信託契約書のひな形が公開されています。ただし、家族信託の設計によって契約書に記載すべき内容は異なりますので、そのまま使用しないよう、注意しましょう。

3. 家族・親族の理解を得られないおそれがある

家族信託では、特定の受託者が委託者の財産について大きな権限を持ちます。

受益権は持たないものの、信託財産の所有権は受託者に移るため、他の親族に対しても適切な説明をしなければ「財産を取られた」などと思われて関係性が悪化するおそれも考えられます。

親族や関係者に対して、家族信託の本質的な部分から、相続や税金の知識も踏まえて説得力のある説明をすることは、専門家でなければ非常に難易度が高いでしょう。

4. 不動産の信託登記手続きは難易度が高い

不動産を信託した場合は、信託登記を行うことが義務付けられています(信託法34条の1の1)。

信託登記は信託目録の作成も行う必要があるため、通常よりも難易度が高い手続きです。

信託目録に記載すべき内容はある程度決められていますが、信託の内容をどこまで記載するのかについての判断は、ノウハウや経験も求められます。

登記簿は誰でも取得できる情報であるため、個人情報が漏れないように注意することも重要です。

他の手続きを自分で進める場合でも、家族信託の専門家に依頼することを強くおすすめします。

5. 公正証書作成手続きには時間がかかる

家族信託契約書を公正証書で作成するには、2週間〜1ヶ月程度かかります。

さらに、必要書類の漏れや契約書内容の修正などが発生した場合はさらに時間がかかるため、契約の締結がどんどん遅くなってしまうことが考えられます。

仮に、委託者が軽い認知症の疑いがあったり、もの忘れの症状があったりすると、できる限り早めに締結しなければ、本人の意思能力を疑われるおそれもあるため、公正証書作成の準備は早めに行いましょう。

6. 受託者の義務が負担になるおそれがある

受託者には、複数の義務が定められています。

信託の目的と契約内容に従って財産を管理し、財産状況の記録や帳簿の作成、報告などの信託事務により、普段の生活を圧迫してしまうことにもなりかねません。

そのため、受託者が管理しやすい方法や体制を十分に整えておくことが重要です。

7. 贈与税の発生に注意する

委託者=受託者の自益信託では、財産権の移転はないため贈与税は課せられません。

ただし、委託者と受託者が異なる場合は、実質財産権が移転していることとなり、贈与とみなされて贈与税が課されるおそれがあります。

贈与税は、相続税と比較して基礎控除額が少なく、税率も高いため、予期せず高額な贈与税が発生したということにならないよう注意しましょう。

8. 信託財産内外での損益通算はできない

信託財産に賃貸アパートなどの収益不動産が含まれている場合、信託財産から生じた損失は、なかったものとみなされます(租税特別措置法第41条4項の2)。

つまり、信託された収益不動産の所得が、大規模修繕などにより赤字になったとしても、信託財産以外の収益不動産からの所得と損益通算はできません。

その結果、課税対象の所得が増え、通常より多くの所得税を支払わなければならなくなる可能性があります。

家族信託を自分でやる場合は、このような税務上のリスクが発生することも大いに考えられます。

余計な税金が課せられると、結局「専門家に依頼していた方が安かった」ということにもなりかねませんので、これらの注意点を必ず押さえておきましょう。

家族信託の専門家を選ぶ5つのポイント

家族信託を自分でやることは不可能ではないものの、専門家でない方が自分で家族信託をやることは相当難しいと言えるでしょう。

そのため、専門家にトータルで依頼することで安心して家族信託を設計することができます。

ここでは、専門家に依頼する場合のポイントについて紹介します。

家族信託の専門家を選ぶ5つのポイント

- 家族信託の経験・実績が豊富か

- 認知症・相続対策を幅広い視点からサポートしてくれるか

- 料金の説明が明瞭か

- 家族信託開始後も手厚くフォローしてくれるか

- 専門家とのネットワークが強固であるか

それぞれのポイントについて、詳しく解説していきます。

1. 家族信託の経験・実績が豊富か

家族信託は2007年(平成19年)にスタートした比較的新しい制度であり、弁護士や司法書士・税理士などの専門家であっても、家族信託の知識や実績について差がある可能性があります。

自分たちの希望に沿った内容の家族信託の実現のため、家族信託に力を入れている専門家を選んで依頼しましょう。

2. 認知症・相続対策を幅広い視点からサポートしてくれるか

家族信託は、長期的な視点に立ち起こりうる様々なケースを想定し、対応できるように万全な対策を立てていくことが大切です。

ケースによっては、家族信託に加えて遺言書作成など他の手続きも併せて行うことが効果的な場合もあります。

専門家に相談する場合は、相続発生後の対策も含めてトータルな提案を行ってくれるかどうかも大切なポイントとなるでしょう。

3. 料金の説明が明瞭か

近年では、家族信託の認知度が高まり、取り扱う専門家も増えてきていますが、まだまだ家族信託に精通した専門家は少ないのが現状です。

信頼できる専門家を選ぶには、どの業務にいくら費用がかかるのか、明瞭な説明をしてくれるかどうかを確認しましょう。

家族信託に関する知識や経験が豊富な専門家ほど、わかりやすく明確な説明をしてくれるはずです。

家族信託は司法書士に相談しましょう|メリットや専門家の選び方を解説

家族信託の相談に最も向いている専門家は、普段から登記や成年後見など、関連性の高い業務を行う司法書士です。司法書士に依頼すれば、家族信託の組成から契約書の作成、信託不動産の登記まで一貫したサポートが受けられます。司法書士を選ぶ時のポイントや必要となる費用も詳しく解説していきます。。

4. 家族信託開始後も手厚くフォローしてくれるか

家族信託は、スタートした後にも財産の管理・運用などに伴い様々な手続きが必要となるため、継続的に相談に乗ってくれる専門家だと安心です。

また、家族信託については利用をし始めてから長年にわたって契約が続きます。

疑問点や困ったことがあったとき、その都度しっかりと相談に乗ってくれる専門家であるかどうか、まずは契約前に相談したうえで見極めるとよいでしょう。

5. 専門家とのネットワークが強固であるか

家族信託では、法律・登記・税金・不動産売買(賃貸)などの幅広い専門知識が必要になります。

法的に安全性が高く、相続発生時も想定して税金の負担軽減なども意識した家族信託を組成するためにも、複数の専門家が一つのチームとなり連携しながら進めていくことが理想であり、当社もそのようなスタイルを心がけています。

具体的には、司法書士、弁護士、税理士、不動産鑑定士、ファイナンシャルプランナー、保険代理店などのサポートが必要となるケースもあります。

つまり、他の専門家や関連会社とのネットワークを持っている専門家ほど安全で円滑な信託手続きを進められるといえるでしょう。

失敗のない家族信託を設計するために

家族信託を自分でやることは不可能ではないものの、一般的には難易度が高く、専門家へトータルで依頼したほうが安心して利用できるというメリットがあります。

専門家を選ぶ際は、本記事の内容を踏まえて

- 家族の意向をしっかりとくみ取った提案をしてくれるかどうか

- 家族信託についての知識や経験が豊富であるかどうか

- 長期的なアドバイスやサポートをしてくれるかどうか

などを確認し、安心・安全な家族信託を進めていくことをおすすめします。

家族信託をご検討中の方へ

家族信託の「おやとこ」では、

無料相談を受付中です。

「我が家の場合はどうするべき?」

「具体的に何をしたら良い?」

などお気軽にご相談ください。

年間数千件のご相談に対応中。 サービス満足度96%の「おやとこ」が真心を込めて丁寧にご対応します。

無料で相談する- 家族信託を自分ですることはできる?

可能ですが、非常に危険です。

家族信託は非常に難しい手続きで、信託内容や信託財産の設定を間違えてしまうと、法的に認められない信託になり、家族信託の目的を達成できなくなる可能性もあります。

詳しくはこちらの記事を参考にしてください。

▶家族信託を自分でやる?必要な手続き・やり方・注意点を解説

- 家族信託は誰に相談すべき?

家族信託に特化した、司法書士などの専門家がおすすめです。

家族信託は最近注目を集め始めた難しい制度のため、司法書士であれば誰でも良いわけではありません。

年間数千件程度の家族信託の相談を受けている、家族信託のアフターフォローが充実しているなどの会社を選び、まずは無料相談を活用することをおすすめします。

詳しくはこちらの記事を参考にしてください。

▶家族信託はどこに頼むべき?相談先を決めるポイントを解説